Resultados 2T22

Resultados en línea – Los resultados de Fibra Macquarie estuvieron en línea con lo esperado, por lo que vemos una implicación neutral del reporte.

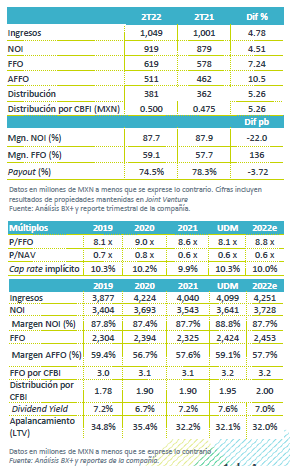

Ingresos – Los ingresos aumentaron 4.8% a/a, debido principalmente al aumento en rentas promedio y a la mayor ocupación, que cerró en 96.2% vs 94.4% en 2T21.

Distribución de acuerdo a lo esperado – La distribución trimestral por CBFI será de P$0.50, lo que representa un dividend yield de 1.9%. La fecha de pago se espera para el 28 de septiembre de 2022.

Ligera revisión al alza en guía – Macquarie revisó al alza su expectativa para 2022 en generación de flujo (FFO). La nueva guía contempla un AFFO por certificado de P$2.6-2.65, una revisión al alza de 4% respecto a lo esperado previamente. La expectativa de distribución para todo el año se mantuvo en P$2.0 por certificado

Buen desempeño en el segmento industrial, ocupación en nivel récord – En este segmento, los números de Fibra Macquarie siguieron reflejando el buen momento que vive el sector. La ocupación industrial cerró 2T22 en 97.1% mientras que en 2T21 era de 95.0%. La renta promedio se ubicó en USD$5.34, un aumento de 4.4% a/a, mientras que la tasa de retención fue de 83.2% vs 76.5% en 2T21.

Segmento comercial sigue en recuperación – En la parte comercial, los ingresos aumentaron 11.7% a/a. La ocupación cerró en 90.4% mientras que hace un año era de 90.6%. La renta promedio incrementó 4.9% y la tasa de retención fue de 80.5% mientras que hace un año fue de 62.9%.

Crecimiento en flujo – El ingreso neto operativo incrementó 4.5% a/a, con lo que el margen NOI se ubicó en 87.7% desde el 89.9% de 2T21. En cuanto a las métricas de flujo, el FFO aumentó 7.2% a/a y el AFFO 10.5% a/a.

Proyectos de expansión – De acuerdo con Macquarie, con las expansiones, desarrollos y adquisiciones, se espera un crecimiento en ABR de aproximadamente 1.5 millones de pies cuadrados en el corto plazo. Lo anterior representa un 4.4% del ABR actual de la Fibra. Lo anterior incluye una compra de una propiedad industrial de 293 mil pies cuadrados a un cap rate de 8.2%, el cual estiman podría subir a 9.5%.

Niveles de deuda sanos – La razón de deuda a activos (LTV) se ubica en 32.2% desde el 35.5% en 2T21. El costo promedio de la deuda es de 5.2%, mientras que un 12% de la deuda es a tasa variable, por lo que el impacto de los aumentos en tasas en el flujo será limitado.

Reporte neutral – Consideramos que el reporte va de neutral a un ligero sesgo positivo, debido a que los números estuvieron en línea. La ligera revisión al alza en la guía ya podría estar descontada por el mercado.

Actualización de PO

Resultados en línea con lo esperado – Los resultados de Fibra Macquarie han sido consistentes con la guía y con lo esperado, por lo que nuestros estimados se mantienen prácticamente sin cambios luego del reporte.

Buen momento del sector industrial – Esperamos que en el mediano plazo la Fibra siga beneficiándose del buen momento del sector de bienes raíces industriales, ante el impulso en la demanda derivado del nearshoring.

Valuación atractiva – Actualmente, Fibra Macquarie cotiza a un múltiplo P/NAV de 0.6x y un cap rate de 10.3%.

Incorporando los últimos resultados y nuestras expectativas, revisamos nuestro precio objetivo a P$29.0 desde el P$28.4 previo, con lo que el rendimiento potencial sería de 12.8%. El rendimiento esperado por el pago de dividendos en los próximos 12 meses sería de P$2.1, por lo que el rendimiento total esperado es de 21.0%. Con lo anterior, reiteramos la recomendación en COMPRA

Te recomendamos

Trimestral – Fibra Prologis 2T22

Resultados 2T22 Ocupación en máximos históricos – La ocupación en el portafolio de Prologis finalizó el 2T22 en 97.8%, mientras que en 2T21 fue de…

Previo – Fibra Macquarie 2T22

Estimados 2T22 Crecimiento en ingresos – Para 2T22 esperamos ver un crecimiento de ingresos en pesos de 6.2% a/a. En el trimestre, el tipo de cambio…