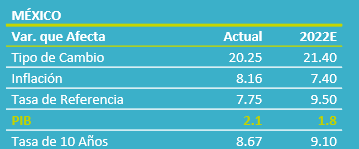

- Noticia: La cifra oportuna del PIB de México al 2T22 exhibió un crecimiento de 2.1% a/a, superando lo proyectado por GFB×+ (1.3%) y el consenso (1.5%). Con cifras ajustadas por estacionalidad, la variable se expandió 1.0% t/t. El dato final se publicará el 25 de agosto.

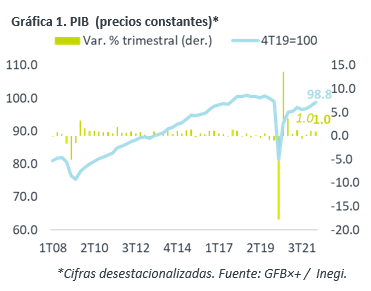

- Relevante: La variable creció por tercera lectura al hilo y mantuvo un ritmo de crecimiento similar al del 1T22, aunque sigue debajo de niveles pre-covid. El dato conocido hoy implica que la actividad rebotó ligeramente durante el mes de junio. Al interior, las tres ramas de la actividad se expandieron respecto trimestre previo.

- Implicación: Aunque asumimos que las obstrucciones en la producción asociadas al virus se diluirán gradualmente, estas no desaparecerán por completo. Además, los altos niveles de inflación llevarán a los bancos centrales a seguir endureciendo sus posturas monetarias, lo que debilitará al gasto. Recientemente recortamos nuestro pronóstico del PIB 2022 a 1.8%.

Con buen ritmo, pero no se ha recuperado de crisis 2020

La actividad creció a ritmo similar que en el 1T (+1.0% t/t) e hiló tres lecturas consecutivas al alza, impulsada por la recuperación del gasto y menos obstrucciones en la producción. Sin embargo, todavía se encuentra 1.2 y 2.1% debajo de los niveles pre-pandemia (4T19) y de su punto máximo (3T18), respectivamente. La cifra publicada hoy implica que la actividad rebotó 0.1% m/m en junio desde el ligero tropiezo de 0.2% en mayo.

- Agropecuario (1.5% a/a, 0.9% t/t). Devuelve parte de la caída del 1T (-2.0% t/t), posiblemente reflejando el buen dinamismo en la manufactura de alimentos y bebidas, las exportaciones, y servicios de preparación de alimentos.

- Industrial (3.3% a/a, 0.9% t/t). Hiló ocho lecturas al alza y, aunque se desaceleró contra el 1T22 (1.2% t/t), superó por primera vez los niveles vistos en el 4T19. La dilución de algunos cuellos de botella en la producción y la expansión en el consumo de bienes y en las exportaciones siguen dando soporte a la actividad manufacturera, mientras que la construcción sigue rezagada.

- Servicios (1.3% a/a, 1.0% t/t). Los servicios volvieron a crecer, aunque también a menor ritmo que en la lectura previa (1.3% t/t) y son la única rama debajo de niveles de actividad pre-pandémicos. La normalización en los patrones de gasto de los hogares, ante la dilución de los efectos de la pandemia, explican gran parte de los últimos avances en comercio, transporte, alojamiento, y preparación de alimentos y bebidas.

Inflación nubla panorama 2022-2023

El efecto de la pandemia seguirá cediendo gradualmente, lo que permitirá ciertas mejoras adicionales en la actividad, pero todavía seguirá obstruyendo parcialmente las cadenas globales de proveeduría: confinamientos en CHI, riesgo de que nuevas alzas en contagios provoquen más dificultades.

A ello, se le suman los efectos de la guerra en Ucrania, que provocó más escasez de materias primas, principalmente energía y alimentos. Esto, además de obstruir a la actividad, especialmente en EUR, agudizó las presiones inflacionarias a nivel mundial. Ante un alza en precios como no se había visto en décadas, prevemos que los bancos centrales, incluyendo a la Fed y el Banxico, sigan elevando las tasas de interés en los próximos meses, lo que impactará negativamente al gasto y provocará volatilidad en los mercados financieros.

Considerando lo anterior y los bajos niveles de inversión fija bruta en el país, recientemente recortamos nuestro pronóstico del PIB ‘22 y ‘23, a 1.8 y 1.7%, respectivamente.

Te recomendamos

ECO B×+: PIB MX: 2T refleja reapertura; atención a 3ª ola…

Noticia: La cifra oportuna del PIB de México al 2T21 exhibió un crecimiento de 19.7% a/a, arriba de la proyección de GFB×+ (19.4%) y debajo de la del…

ECONOTRIS: MX Consumo Privado: Prolonga Dinamismo

NOTICIA: El indicador de consumo privado en el mercado interior registró un crecimiento anual de 2.4% durante mayo. Ello representó una mejora…