Económico

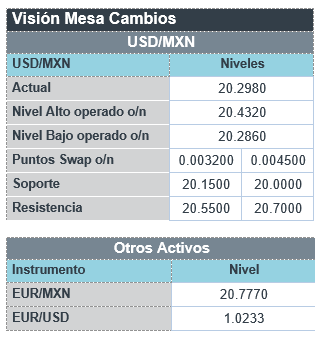

Perspectiva. No descartamos que el apetito por riesgo se vea limitado en la sesión por la lectura negativa de las últimas cifras de actividad industrial en Asia y Europa (más adelante en el día se publicarán datos para los EE. UU.); los comentarios del Presidente de la Fed de Minneapolis, que aseguró que la Fed hará lo posible por controlar a la inflación; el riesgo de que escalen las tensiones sino-americanas, puesto que CHI amenazó con medidas militares si la congresista N. Pelosi visitara Taiwán; finalmente, se está a la espera de los datos de empleo en los EE. UU. (viernes). El rendimiento del treasury a 10 años presenta cambios moderados, ubicándose en 2.66% (+1.4 pb.). Al tiempo que el índice dólar se debilita 0.3%, el USDMXN desciende a $20.33 (-4 cts.). Posiblemente reflejando la debilidad en los datos económicos en CHI, el precio del petróleo WTI baja a 95.6 dpb (-3.0%).

CHI: PMI julio. El índice compuesto de gerentes de compras mostró una desaceleración en la actividad, al pasar de 54.1 a 52.5 pts. El sector manufactura volvió a terreno contractivo (49.0 pts.) después de la recuperación de junio (50.2 pts.); el no manufacturero se expandió a menor velocidad que en el mes previo (53.8 vs. 54.7 pts.).

MX: PMI manufactura julio. Pasó de 52.2 a 48.5 pts., con lo que registró su peor lectura en cinco meses y se posicionó en terreno contractivo por primera vez desde abril.

A seguir. Hoy, el ISM manufacturero de julio y subastas de mercado de dinero en los EE. UU.; en MX, las remesas para mayo, los indicadores IMEF y la encuesta Banxico. Más adelante en la semana, el anuncio del BoE y las nóminas no agrícolas para julio en los EE. UU.

Bursátil

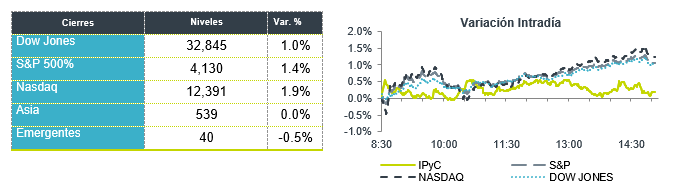

Inicia agosto con cautela. Los futuros de los mercados accionarios estadounidenses inician el octavo mes del año con movimientos a la baja y con cautela tras haber finalizado el mes anterior con sólidos rendimientos. El Nasdaq subió 12.3%, seguido del S&P con 9.1% y el Dow Jones 6.7%, impulsados por reportes corporativos principalmente de tecnológicas que sopesaron las noticias de un reporte del PIB que acumuló un segundo trimestre de baja, y del alza que realizó la FED en tasas de interés colocándola en un rango de 2.25% a 2.50%. Para esta semana nuevamente la atención estará en la publicación de reportes corporativos de 153 emisoras. A la fecha han reportado 279 de las 500 del S&P, por lo que esta semana se llegará a más del 86% de las mismas. Los reportes más relevantes serán de Uber, Caterpillar, Starbucks, Eli Lill y, etc. En la agenda económica el dato de nómina no agrícola será el más esperado por el mercado ya que brindara señales sobre el desempeño del empleo, luego de que este ha sido uno de los indicadores clave para señalar que le economía de EEUU no está en recesión. En la parte internacional se presta atención a datos en China de PMI que fueron menor a lo esperado y de la zona Euro.

Positivo

- NIO: Anunció que abriría su primera planta en el extranjero en el mes de septiembre en Europa, la planta fabricará productos de energía para el mercado europeo.

- ALIBABA: La empresa anunció que buscaría mantener su cotización en la Bolsa de Valores de Nueva York.

- VALVOLINE: Anunció la venta de su negocio de productos globales a Saudi Aramco por USD$2.65 mil millones en efectivo.

Neutral

- KIMBER: Colocó Certificados Bursátiles por P$10,000 millones mediante dos Emisiones: Emisión KIMBER 22 por P$ 7,750 millones a una tasa fija de 9.30% y Emisión KIMBER 22-2 por P$2,250 millones a tasa variable de TIIE 28d + 7 pb.

- BOEING: Circula en medios que los trabajadores de defensa de Boeing votaran el miércoles sobre una propuesta de acuerdo laboral.

- OMA: Sus afiliadas han celebrado un contrato de compraventa de acciones con una subsidiaria de VINCI Airports SAS (“VINCI”) para vender indirectamente el 29.9% de las acciones representativas del capital social de OMA.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.54% (-10pb) y el spread de tasas contra el bono estadounidense baja a 589pb, congruente con el ajuste a la baja del CDS de México durante julio. La curva de Mbonos promedió una baja de -12pb, acumulando un excelente cierre mensual de casi -50pb en el bono may31; en línea con el comportamiento global de los bonos y en particular con el fuerte ajuste que tuvo el bono estadounidense de 10 años, pasando de un 3.01% a 2.65% en el mes, reflejando el menor nerviosismo respecto a un endurecimiento de la política monetaria demasiado agresivo por parte de la FED.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, así como lo hacen los bonos estadounidenses; previo a una semana cargada de reportes económicos entre los cuáles destacarán hoy las lecturas de Manufactura; el miércoles Bienes Durables, Órdenes de Fábricas y las lecturas de Servicios; culminando el viernes con el Reporte de Empleo.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…