Económico

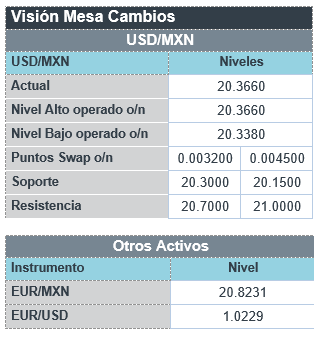

Perspectiva. Prevemos que el mayor catalizador para la sesión será la asimilación del fuerte dato de empleo en los EE. UU., que reflejó mayor resiliencia en la economía y solidificó la expectativa de un agresivo endurecimiento monetario. Además, persisten las tensiones sino-americanas: reportes aseguran que CHI desistiría de cooperar con los EE. UU. en diversos temas (cambio climático, defensa) y que envió buques al estrecho de Taiwán. Tras las cifras de empleo, el rendimiento del treasury a 10 años se presionó a 2.77% (+8.5 pb.) y el índice dólar se fortaleció 0.9%. En materias primas, el oro (-1.2%) reaccionó a la baja, mientras que el precio del petróleo WTI se mantuvo en 88.6 dpb (+0.1%). En línea con el fortalecimiento generalizado del dólar, el USDMXN acentuó sus alzas, alcanzando $20.48 (+14 cts.).

EE. UU.: Empleo julio. Las nóminas no agrícolas sumaron 528 mil posiciones en el mes, su mejor registro en cinco lecturas y superando los 250 mil esperados. La encuesta a hogares reveló que las tasas de desocupación y participación bajaron de 3.6 a 3.5% y de 62.2 a 62.1%, respectivamente, ambas trivialmente abajo de lo estimado. Por otro lado, el crecimiento en salarios se aceleró de 0.3 a 0.5% m/m.

MX: Consumo privado, inversión FB mayo. El consumo privado vio su primer retroceso mensual (-0.4%, cifras ajustadas) en 11 lecturas; la variación anual (cifras originales) pasó de 7.6 a 7.2%. La inversión fija bruta se contrajo 1.2% m/m (cifras ajustadas), después de haber crecido 3.2 y 1.9% en marzo y abril, respectivamente; la variación anual se moderó de 7.1 a 6.2% (cifras originales).

A seguir. Hoy, en CHI, la balanza comercial para julio. La próxima semana destacan: datos de inflación para julio en CHI, EE. UU. y MX, del PIB al 2T en el RU y el anuncio de política monetaria del Banxico.

Bursátil

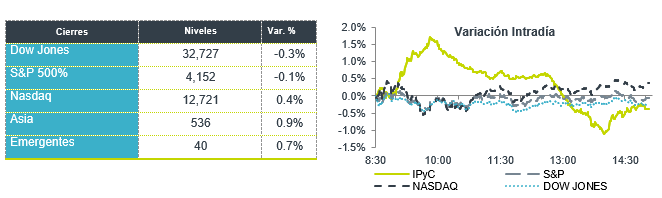

Asimilan Fuerte Dato de Empleo. Los futuros de los mercados accionarios muestran movimientos a la baja. Los inversionistas asimilan la cifra de nómina no agrícola correspondiente a julio que se ubicó en 528 mil desde un nivel de 372,000 en junio. La cifra superó ampliamente el estimado del consenso que era de 258,000. La tasa de desempleo fue de 3.5%, ligeramente de bajo a lo esperado de 3.6%. Los datos se suman las solicitudes de seguro por desempleo que se publicaron ayer que fueron mejor a lo esperado. Con los datos publicados los inversionistas estarán realizando un análisis respecto a la perspectiva del rumbo de política monetaria de la Reserva Federal. En la parte geopolítica se destaca que China está deteniendo la cooperación con EEUU en algunas áreas en represalia por la visita de Nancy Pelosi a Taiwán. Hoy se esperan comentarios de miembros de la FED y en la parte corporativa los reportes de Cinemark y Goodyear.

Positivo

- EXPEDIA: Superó los estimados gracias a una demanda sólida, por un incremento en ingresos por alojamiento de 57% a/a y por boleto de avión 22% a/a.

- LYFT: Gracias a controles de costos y un incremento en el número de pasajeros mejor a números pre pandemia, la compañía reportó una utilidad que no esperaba el mercado.

- GRUPOS AEROPORTUARIOS: Durante julio, registraron los siguientes crecimientos a/a en tráfico: ASUR +20.5%; GAP +23.3% y OMA +16.3%. En la comparación vs julio 2019 (nivel pre pandemia) las variaciones fueron: ASUR +18.7%; GAP +20.7% y OMA +0.15.

Neutral

- VOLARIS: En julio reportó un incremento en tráfico de pasajeros de 22.2% a/a. Por otro lado, el costo promedio de combustible por galón incrementó 80.6% a/a.

Negativo

- BLOCK: A pesar de haber reportado resultados mejor a lo esperado, cae en pre mercado después de informar una caída de 34% a/a en los ingresos en su unidad Cash App.

- VIRGIN GALACTIC: Anunció un retraso en el lanzamiento comercial de vuelos espaciales hasta el segundo trimestre del 2023.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.43% (+0pb) y el spread de tasas contra el bono estadounidense en 574pb. La curva de Mbonos se ajustó con tendencia de empinamiento, afectando los plazos de 20-30 años con alzas de +5pb en promedio en un día de alta volatilidad y volumen contenido.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos al reporte de empleo en EEUU ya que el sector laboral es uno de los factores más relevantes para seguir la discusión respecto a si es inminente caer en recesión o no, considerando por supuesto que los ajustes de políticas monetarias siguen al alza alrededor del mundo para contener el desorden inflacionario global. El bono estadounidense de 10 años cerró en 2.69% (-2pb) y hoy sube a 2.70%.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…