Económico

Perspectiva. En un entorno de escasa información económica, lo más relevante de la jornada es la expectativa que tienen los mercados sobre el Simposio anual de Jackson Hole que organiza la Fed de Kansas y que comenzará este jueves, con particular interés en el discurso de J. Powell programado para el viernes, y donde se espera que refuerce un tono estricto. Además, los inversionistas siguen asimilando un nuevo recorte en las tasas de interés en China (tasa de préstamo preferencial a cinco años en 4.30% vs 4.45% ant.; a un año en 3.65% vs 3.70% ant.), a sólo una semana del último recorte y con lo que buscan combatir la desaceleración económica. Finalmente, los temores sobre un nuevo episodio en las tensiones geopolíticas a nivel mundial se vuelven a avivar después de que EE. UU. y Corea del Sur llevaran a cabo sus mayores ejercicios militares conjuntos en cinco años. Por todo ello se aprecia una mayor demanda por activos seguros esta mañana, con el rendimiento del treasury a 10 años colocándose en 2.98%, al tiempo que el dólar se aprecia 0.3% frente a la canasta de divisas. El USDMXN escala 3 cts y abre en $20.18, y el precio del petróleo (WTI) baja 0.2% a 90.3 dpb.

A seguir. Hoy, subastas del mercado de dinero en EE. UU., y los resultados de la encuesta de expectativas de Citibanamex; a lo largo de la semana, el Simposio anual Jackson Hole, que organiza la Fed de Kansas; el PMI manufacturero de agosto (P), en EE. UU. y la E. Z.; la segunda lectura del PIB 2T22 en EE. UU., y la final en MX; la inflación, el Igae, la balanza comercial, y las últimas minutas de Banxico, también en MX.

Bursátil

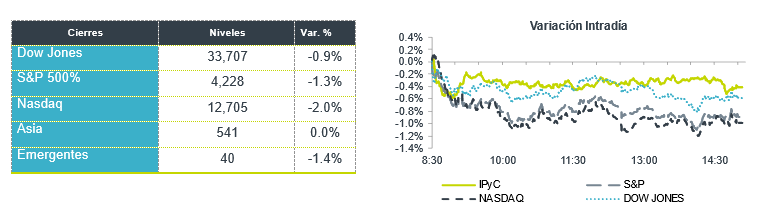

Atención en discurso de Jackson Hole. Los futuros de los mercados financieros estadounidenses operan en terreno negativo, los inversionistas retoman la aversión al riesgo ante los temores que resurgen de un aumento agresivo en las tasas de interés por parte de la Reserva Federal y el Banco Central Europeo. Esta semana la atención principal estará en los comentarios del presidente de la FED, Jerome Powell, acerca de la inflación en el simposio económico anual de Jackson Hole que se llevará a cabo el viernes. Los bonos a 10 años están cerca nuevamente del 3%, anticipando un sesgo más agresivo en las tasas de interés en la reunión del mes de septiembre. Por su parte en Europa el Euro caer por debajo de la paridad del dólar por primera vez desde julio, ante los temores de recesión en la zona del euro. En la parte corporativa los reportes de las emisoras se ubican en la recta final con un total de 95% de empresas reportada. En el balance de 77.8% ha presentado cifras por arriba de lo esperado. Donde 7 de los 11 sectores han presentado una mayor ganancia respecto al 2T21, y destacan los sectores energía e industrial, ante el fuerte avance del petróleo y el gas. Esta semana reportan Dollar Tree, Nvidia y Sales Force, entre otros.

Positivo

- SIGNIFY HEALTH: Circula en medios que Amazon y United Health podrían estar entre los postores que estarían interesados en la compañía.

Neutral

- OCCIDENTAL PETROLEUM: Anunció que Berkshire Hathaway de Warren Buffet recibió los permisos correspondientes de los reguladores para comprar el 50% de la compañía, por lo que Berkshire es el mayor accionista.

- KIMBER: Anuncia que el pasado 16 de agosto de 2022 realizó una amortización anticipada por P$1,500 millones de un crédito bancario cuyo vencimiento original era en mayo de 2023.

- GAP: Moody’s Local asignó una calificación de deuda sénior quirografaria de largo plazo en moneda nacional de ‘AAA.mx’ a las emisiones de Certificados Bursátiles de “GAP 22L” y “GAP 22-2L”, con la perspectiva de GAP estable. Por su parte S&P Global Ratings asignó calificaciones de ‘mxAAA’ para los Certificados y confirmó sus calificaciones para la compañía.

Negativo

- BED BATH & BEYOND: Circula en medios que el inversionista Ryan Cohen había vendido sus acciones, así mismo se informó que algunos proveedores habrían detenido envíos por facturas que no se han pagado.

- FORD: Cae en pre mercado después de que un jurado fallara un veredicto de USD$1,700 millones contra la compañía.

- TESLA: Anunció que el software Full Self Driving incrementaría de USD$3,000 a USD$15,000, después de una actualización.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.85% (+14pb) y el spread de tasas contra el bono estadounidense sube a 587pb, congruente con el repunte del CDS de 5 años de México durante la semana pasada. La curva de Mbonos subió en promedio +14pb, en línea con las alzas observadas en las tasas de los bonos en EEUU con los que mostraron mayor correlación las últimas sesiones.

En la apertura, esperamos que los Mbonos se deprecien nuevamente, como consecuencia del deterioro en el apetito de riesgo que afecta a los mercados accionarios globales. La atención se centra en el Simposio Económico de Jackson Hole que organiza la FED y comienza este jueves, con la destacada participación de Jerome Powell el viernes; sobre el cual se espera ver un tono firme respecto a la necesidad de controlar la inflación, dejando entrever que no estamos cerca todavía de un recorte de tasas; quedando a la espera también del diagnóstico sobre la economía y la posibilidad de caer en recesión; sin olvidar que también hace falta mayor claridad sobre el Quantitative Tightening (QT). El bono de 10 años en EEUU cerró en 2.98% (+9pb), en la apertura baja a 2.97%.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…