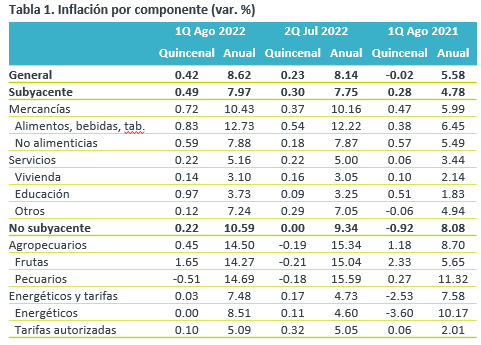

- Noticia: La inflación al consumidor para la 1Q de agosto creció 8.62% a/a, por arriba de las proyecciones de GFB×+ (8.55%) y del consenso (8.51%). El índice subyacente* se ubicó en 7.97%, arriba de nuestra proyección (7.78%) y la de la mediana de analistas (7.82%).

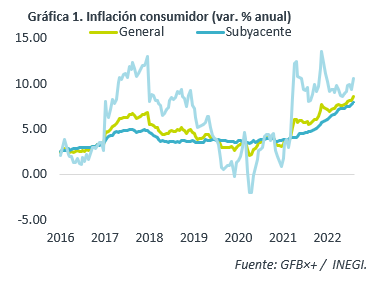

- Relevante: La inflación general registró su mayor alza interanual desde finales del año 2000. El componente subyacente hiló siete quincenas acelerándose, presionado tanto por las mercancías, en especial las alimenticias, como por los servicios. El no subyacente también se aceleró, pues el mayor dinamismo en el rubro de energéticos eclipsó la moderación de agropecuarios.

- Implicación: La dilución de algunas obstrucciones en la oferta, menores precios de materias primas y desaceleración en la demanda, contribuirán a que la inflación se modere en el 4T. Sin embargo, los riesgos para el panorama siguen sesgados al alza. Es por ello que prevemos que el Banxico siga ajustando la tasa objetivo y asuma una postura más restrictiva.

Inflación quincenal: Centrada en alimentos

Tanto el índice general como el subyacente, vieron sus mayores variaciones quincenales para una 1Q Ago, desde 1998, al crecer 0.42% y 0.49%, respectivamente. El rubro de mercancías alimenticias vio su mayor variación desde 1995.

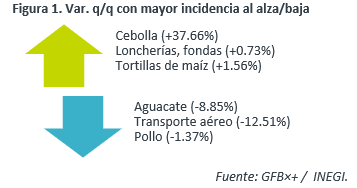

Al interior, destacó la variación de algunos genéricos asociados al turismo, como el transporte aéreo y los servicios turísticos en paquete (ver Figura 1), posiblemente por un efecto estacional asociado al fin de las vacaciones de verano. Hubo también movimientos relevantes en precios de frutas y verduras en el rubro de agropecuarios.

Variación anual: nuevo máximo

Rebotó tras la ligera corrección de la 2Q Julio y marcó un nuevo récord en más de 20 años.

El índice subyacente se aceleró por séptima quincena consecutiva. Sigue habiendo presión en mercancías alimenticias, y de hecho exhibieron su mayor alza anual desde 1999. Por su parte, las no alimenticias se aceleraron marginalmente, debido a la persistencia de algunas obstrucciones en la oferta. En cuanto a los servicios, estos se volvieron a presionar de forma generalizada, con otros servicios liderando el avance.

En el no subyacente, la energía sigue presionada pese a que la cotización internacional del petróleo se moderó ligeramente en ese período. Por otro lado, la desaceleración anual del rubro de frutas y verduras, fue eclipsada por el de pecuarios, al interior del componente de agropecuarios.

Aunque inflación podría bajar, Banxico aumentará restricción

Estimamos que la inflación se empiece a moderar a partir de septiembre, más seguirá elevada. Ello dependerá de que algunos cuellos de botella en la producción, asociados a la pandemia, se sigan desvaneciendo. También ayudará la reciente corrección en los precios de diversas materias primas. También estimamos menores presiones de demanda, en la medida en la que el consumo privado sea afectado por la erosión del poder adquisitivo, altos costos financieros y menor confianza.

Por otro lado, todavía consideramos que los riesgos para la inflación están inclinados al alza. La extensión y/o recrudecimiento de conflictos geopolíticos y la política de “tolerancia cero” al Covid en China, pueden provocar nuevas afectaciones en las cadenas de suministro y en la cotización de materias primas. Además, la inflación podría resistirse a disminuir en un futuro, si las expectativas de precios para el mediano y largo plazo se empiezan a desanclar. Finalmente, un agresivo ajuste monetario por parte de la Fed puede derivar en episodios de depreciación cambiaria.

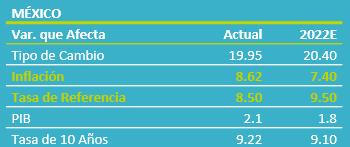

En un entorno adverso e incierto para la inflación, estimamos que el Banxico siga incrementando la tasa de interés objetivo, llevándola al 9.50% al final de 2022. Al asumir una postura monetaria más restrictiva, el Banxico buscaría mantener el anclaje de las expectativas de precios y contribuir a que la inflación efectivamente se modere en un futuro.

Te recomendamos

ECO B×+: Inflación no cede en la 1QOct….

Noticia: La inflación en México correspondiente a la 1QOctubre creció 4.09% a tasa anual, por encima del 4.03% esperado el GFB×+ y del 4.00%…

ECO B×+: Inflación 1QAgo: Al borde del 4.0%…

Noticia: La inflación en México correspondiente a la 1QAgosto creció 3.99% a tasa anual, por encima del 3.89% esperado el consenso de analistas…