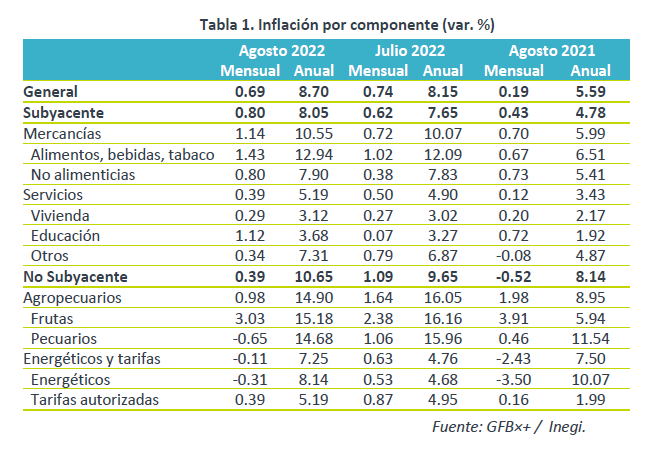

- Noticia: La inflación al consumidor durante agosto 2022 creció 8.70% a tasa anual, apenas arriba de lo esperado por GFB×+ (8.66%) y el consenso (8.68%). El índice subyacente* se ubicó en 8.05%, prácticamente en línea con nuestra proyección (8.04%).

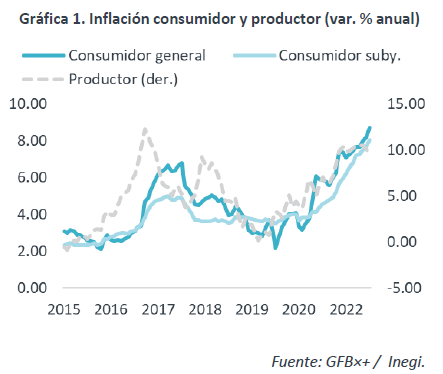

- Relevante: La inflación general hiló tres meses al alza y exhibió su mayor variación anual desde diciembre del 2020; el subyacente se presionó por 21ª lectura consecutiva, con incrementos tanto en mercancías como servicios; en el no subyacente, la aceleración en energéticos eclipsó al menor dinamismo en agropecuarios.

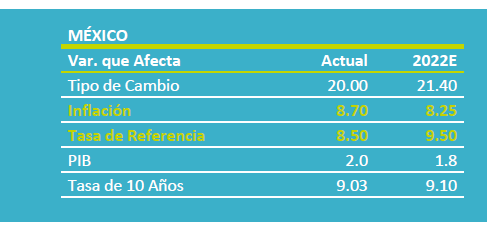

- Implicación: Estimamos que la inflación se modere en el 4T. No obstante, persisten importantes riesgos sobre el panorama, por lo que elevamos nuestro pronóstico 2022 a 8.25% a/a. Prevemos que el Banxico lleve la tasa objetivo a 9.50% al cierre de año, mas no descartamos acciones más agresivas si se deteriora aún más la inflación.

Variación mensual: Crecimientos todavía atípicos

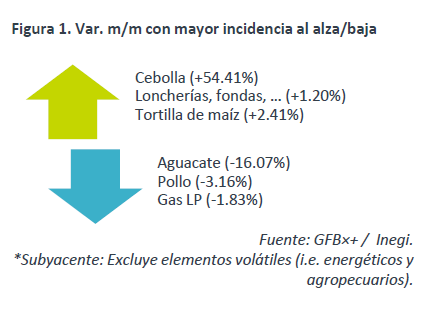

La inflación mensual general y subyacente fue la mayor para un agosto desde 1998. A nivel de genéricos, destacaron, al alza, alimentos procesados (tortilla, refrescos, pan dulce), así como servicios de restaurantes y similares, y de vivienda; a la baja, el gas LP y servicios relacionados al turismo (fin periodo vacacional de verano).

Variación anual al alza y con presiones generalizadas

La variación anual subió por tercer mes consecutivo y se presionó hasta niveles no vistos desde diciembre del 2000.

El índice subyacente hiló 21 meses al alza y registró su mayor incremento anual desde noviembre del 2000. Mercancías, especialmente las alimenticias, siguen siendo el rubro con mayores incrementos. Servicios parecen presionarse cada vez a mayor velocidad y de forma generalizada, más los distintos de vivienda y educación.

En el no subyacente, los productos agropecuarios, aunque crecen a tasas elevadas, se desaceleraron, lo que fue eclipsado por el repunte en energía, asociado a una baja base de comparación (caída precios internacionales del petróleo en agosto 2021 por 3ª ola de contagios).

Revisamos pronóstico 2022 a 8.25%

Estimamos que la inflación se empiece a moderar a partir de septiembre y, con más claridad, en el 4T. Ello dependerá de que algunos cuellos de botella en la producción, asociados a la pandemia, se sigan desvaneciendo. También ayudará la corrección en los precios de diversas materias primas. Además prevemos menores presiones de demanda, en la medida en la que el consumo privado sea afectado por la erosión del poder adquisitivo, altos costos financieros y menor confianza.

Por otro lado, todavía consideramos que los riesgos para la inflación están inclinados al alza. La extensión y/o recrudecimiento de conflictos geopolíticos y la política de “tolerancia cero” al covid en CHI pueden afectar nuevamente las cadenas de suministro y la cotización de materias primas. Además, la inflación podría resistirse a disminuir en un futuro, si las expectativas de precios para el mediano y largo plazo se empiezan a desanclar. Finalmente, un agresivo ajuste monetario por parte de la Fed puede derivar en episodios de depreciación cambiaria. Así, en un panorama donde todavía muy incierto y amenazado por diversos riesgos, decidimos elevar nuestro pronóstico de cierre de año a 8.25%.

Ante dicho entorno, estimamos que el Banxico siga incrementando la tasa de interés objetivo, llevándola al 9.50% al final de 2022. Al asumir una postura monetaria más restrictiva, el Banxico buscaría mantener el anclaje de las expectativas de precios y contribuir a que la inflación efectivamente se modere en un futuro. No podemos descartar que el banco central tome acciones más agresivas a lo previsto actualmente, si el panorama para la inflación vuelve a deteriorarse.

Te recomendamos

ECO B×+: Inflación 1QSep: Inflación rebota más a lo previsto…

Noticia: La inflación al consumidor para la 1QSep 2021 creció 5.87% a/a, arriba del 5.72% esperado por nosotros y el consenso. El índice subyacente*…

ECONOTRIS: MX: Inflación Septiembre Más Alta 2016

NOTICIA: La inflación general anual de septiembre se ubicó en 2.97% (0.61 m/m%), por arriba de nuestro estimado de 2.91%. El componente subyacente…