Económico

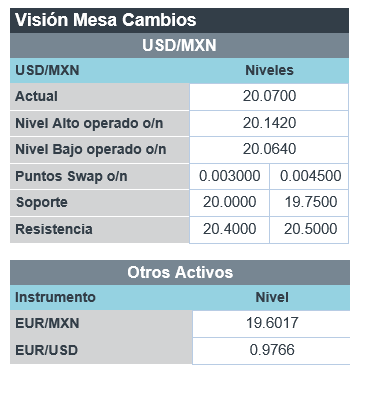

Perspectiva. Expectativas de un posible ajuste monetario menos agresivo a lo previsto anteriormente -pese a que la Vicepresidente de la Fed advirtió el viernes que se deberá seguir elevando la tasa de interés y evitar un relajamiento prematuro para controlar a la inflación- y la reversión de parte del agresivo plan fiscal del RU anunciado hace 10 días, podrían contribuir a una mayor calma inicial de forma general. El rendimiento del treasury a 10 años desciende a 3.70% (-13.0 pb.), borrando casi todas las alzas de la semana pasada; su símil en el RU cae a 3.88% (-19.9 pb.) después de que se diera marcha atrás para eliminar el impuesto (45%) a los contribuyentes de mayores ingresos. Aunque el índice dólar avanza 0.1%, el USDMXN desciende a $20.04 (-10 cts.); la libra esterlina se aprecia 0.4%. El precio del petróleo sube a 83.2 dpb (+4.7%) ante reportes que aseguran que la OPEP y aliados recortarían la producción en más de un millón de barriles diarios.

A seguir. Hoy, en los EE. UU., declaraciones de Presidentes Regionales de la Fed de Atlanta y NY, subastas de mercado de dinero y el ISM manufactura; en MX, las remesas de agosto, la encuesta Banxico y el PMI manufacturero de septiembre. Más adelante en la semana, las nóminas no agrícolas en los EE. UU., y la inflación para septiembre en MX.

Bursátil

Iniciarían octubre al alza. Los futuros de los índices bursátiles en EEUU registran alzas, luego de que el mes de septiembre finalizó con un saldo negativo para los mercados ante las preocupaciones por la alta inflación, el endurecimiento en política monetaria y el conflicto bélico en Europa. Por su parte, el rendimiento del bono del tesoro a 10 años retrocedía ligeramente, luego de los avances que había mostrado como reacción a la expectativa de mayores tasas. En cuanto a materias primas, el precio del petróleo subía luego de que la OPEP+ manifestó que considera recortar la producción en 1 millón de barriles por día, generando que el WTI cotizará cerca de USD$83.4. En temas corporativos, este mes tendremos los reportes corporativos correspondientes al 3T22, en donde la expectativa es que las utilidades de las empresas del S&P 500 registren un aumento de 4.5% a/a. En cifras económicas, en EEUU hoy se publican el PMI e ISM de manufacturas y el gasto en construcción.

Positivo

- VODAFONE: Confirmó en un informe que circulaba en medios respecto a que las conversaciones de fusión entre Vodafone y su rival británico Three UK están tomando un paso más rápido.

- GRUMA: Informa que obtuvo una línea de crédito comprometida por US$100 millones, la cual utilizará para usos generales corporativos.

- FEMSA: Publicó que ha recibido todas las autorizaciones regulatorias necesarias para el cierre de la oferta pública de adquisición de Valora, a un precio de CHF 260.00 netos en efectivo por acción, como fue previamente anunciado el 5 de Julio de 2022. La liquidación de la oferta por Valora se realizará el 7 de octubre de 2022.

Negativo

- TESLA: A pesar de anunciar entregas récord durante el tercer trimestre, cae en pre mercado ya que el número estuvo por debajo de lo esperado.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.64% (-4pb) y el spread de tasas contra el bono estadounidense en 581pb. La curva de Mbonos bajó -4pb en los bonos mayores a 5 años al cierre del complicado mes en el cuál se acumularon alzas de más de 50pb cediendo a la presión en los bonos globales y en particular los estadounidenses al ver un endurecimiento más severo de lo previsto de las políticas monetarias por parte del BCE, FED, Banxico, entre otros; además de empeorar las proyecciones y perspectivas de la trayectoria de inflación en México y otras partes del mundo.

En la apertura, esperamos que los Mbonos se aprecien, así como hacen los Treasuries que continúan aliviando algo de la fuerte presión que se observó el mes pasado y llevo al bono estadounidense de 10 años hasta un nivel de 4% hace menos de una semana y cerró el mes en 3.83%. Durante la semana, como cada inicio de mes, se darán a conocer varios datos económicos de alta relevancia, entre los cuales destacan hoy los índices de Manufactura; el miércoles los índices de Servicios; y el viernes el reporte de empleo que estarán ayudando a trazar el rumbo del mercado de bonos este mes.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…