Económico

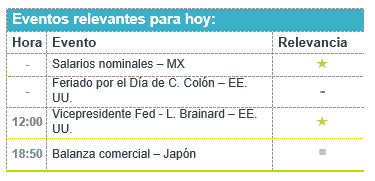

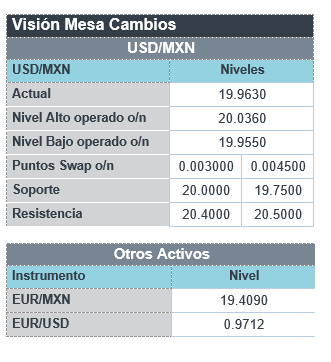

Perspectiva. Estimamos altamente probable que continúe creciendo la aversión al riesgo a lo largo de la sesión, en vista del escalamiento de la guerra en UKR, el reajuste en las expectativas sobre el endurecimiento monetario global y tensiones sino-americanas. Esta mañana, bombardeos rusos alcanzaron a Kiev y otras regiones de UKR. Por otro lado, prevemos que siga asimilándose el sólido reporte de empleo del viernes en los EE. UU., mientras que, hoy, se espera el discurso de la VP de la Fed y, en la semana, destacan cifras de inflación y la publicación de las minutas de la última reunión de la Fed. EE. UU. anunció más restricciones a la exportación y proveeduría de tecnología a CHI (e.g. microprocesadores, semiconductores). Hoy no abre el mercado de dinero estadounidense (feriado C. Colón); en EUR, el rendimiento a 10 años del bono alemán escala a 2.80% (+1.0 pb.) y su símil británico alcanza 4.38% (+15.5 pb.), pese a que el BoE aumentará la compra de bonos por cinco días. Aunque el índice dólar se fortalece 0.2%, el tipo de cambio desciende a $19.05 (-9 cts.). Tras subir 16.5% la semana pasada, el precio del petróleo WTI retrocede 0.4% esta mañana, a 92.3 dpb; el oro cae 1.1%.

A seguir. Hoy, declaraciones de la VP de la Fed. En los próximos días, datos de inflación y ventas al menudeo en los EE. UU., y de producción industrial en MX; las minutas de las últimas reuniones de la Fed y del Banxico; discursos de la Presidente del BCE y del Gobernador del BoE.

Bursátil

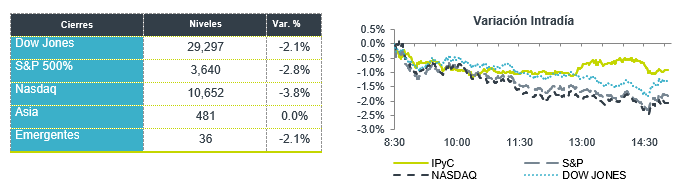

Atención en reportes corporativos e inflación. Los futuros de los mercados accionarios estadounidenses inician la semana con movimientos mixtos. Los inversionistas están a la espera de la publicación del dato de inflación a septiembre, donde el consenso del mercado estima que se ubique en un 8.1%, cifra menor al 8.3% del mes previo; los datos se publican este jueves. El dato seguirá dando señales sobre la salud de la economía de EEUU y de la agresividad en materia de tasas de interés hacia adelante. Por otra parte, será una semana de reportes corporativos correspondientes al 3T22, y la atención estará en los reportes de los principales bancos como Citigroup, JPMorgan, Morgan Stanley y Wells Fargo, así como de las emisoras Delta Air Lines, Pepsi y Domino´s Pizza, entre los más relevantes. Para esta temporada de reportes se espera un crecimiento de 4.1% en las utilidades, sin el sector energía se espera un retroceso de 2.6% a/a. En la parte geopolítica se señala que las fuerzas rusas lanzaron misiles contra varias ciudades de Ucrania, incluida Kiev. Atención en el inicio de reuniones del FMI y el Banco Mundial, y de las ponencias de miembros de la FED, como Charles Evans y Lael Brainard.

Positivo

- STELLANTIS: Anunció que firmó un acuerdo de suministro de níquel y cobalto con la empresa minera GME Resources, lo anterior como medida para asegurar componentes clave para baterías de vehículos eléctricos.

- CEMEX: Anunció que cerró con éxito un préstamo relacionado a la sustentabilidad de EUR$500 millones, lo que se utilizaría para el pago de otra deuda.

- FEMSA: Anunció que su subsidiaria Compropago S.A.P.I de C.V., ha completado satisfactoriamente el proceso regulatorio aplicable al sector de las Instituciones de Tecnología Financiera en México, y ha sido autorizada por la CNBV para operar como una “Institución de Fondos de Pago Electrónico” (“IFPE”).

- TESLA: Anunció que había entregado más de 83,000 vehículos desde su fábrica de Shangai el mes pasado.

Negativo

- RIVIAN: La compañía retiró varios de sus vehículos para solucionar posibles problemas de dirección.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.66% (+0pb) y el spread de tasas contra el bono estadounidense en 578pb. La curva de Mbonos promedió una baja de -1pb, quedando prácticamente sin cambios respecto al cierre previo, mostrando mayor solidez que los bonos estadounidenses que se presionaron al alza desde temprano por el reporte de empleo que mostró que, a pesar de ver una desaceleración en la generación de puestos, la tasa de desempleo se ajustó a la baja y el crecimiento salarial sigue ejerciendo presión alcista, entorpeciendo la convergencia de la inflación al objetivo.

En la apertura, esperamos que los Mbonos muestren poca liquidez y volumen por el feriado en EEUU. El bono estadounidense de 10 años cerró en 3.88% (+6pb) y hoy permanece cerrado el mercado de bonos.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…