Económico

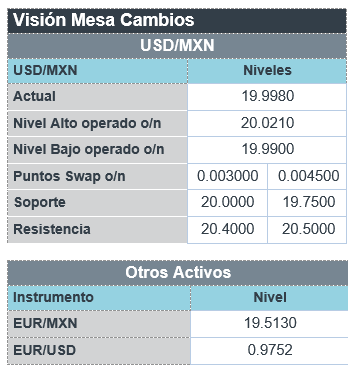

Perspectiva. Pese a los débiles datos de actividad manufacturera de NY (ver calendario) y a que algunos miembros de la Fed no descartan alzas de 75 pb. en las próximas reuniones de noviembre y diciembre, no descartamos que, inicialmente, prevalezca cierto apetito por riesgo. Esto, en buena medida, en función de la marcha atrás en el paquete fiscal que se presentó hace unas semanas en el RU (recortes impuestos, subsidios energía). Además, consideramos que se estarían asimilando los reportes corporativos. El rendimiento del treasury a 10 años cae a 3.92% (-9.6 pb.) y su símil británico desciende a 3.93% (-39.0 pb.). Al tiempo que el índice dólar se debilita 0.7%, el tipo de cambio en nuestro país se cotiza en $20.00 (-8 cts.). El precio del petróleo WTI sube a 86.2 dpb (-0.7%) y el oro se fortalece 1.3%.

A seguir. Más adelante en la semana: la producción industrial e indicadores del sector vivienda para septiembre, así como el Beige Book de la Fed, en los E. UU.; las ventas minoristas de agosto en MX; y, en CHI, se pospuso hasta nuevo aviso la publicación de diversos indicadores, incluyendo el PIB al 3T22.

Bursátil

Temporada de Reportes. Los futuros de los mercados accionarios estadounidenses inician la semana al alza impulsados por reportes corporativos, donde Bank of a America publicó cifras mejor a lo esperado. Para semana, la atención estará en los reportes de Neflix, Tesla, IBM, Johnson & Johnson, United Airlines, AT&T, Verizon y Procter & Gamble, algunas de las 66 empresas que darán a conocer sus cifras. A la fecha han reportado 35 emisoras de las 500 emisoras del S&P, y el 68.6% ha publicado resultados por arriba de lo esperado. Por otra parte, los inversionistas se mantienen atentos a los comentarios de política monetaria de los miembros de la FED, donde resalta que el presidente de la Fed de St. Louis, James Bullard, dejó abierta la posibilidad de que el banco central aumente las tasas de interés en 75 pb en cada una de sus próximas dos reuniones en noviembre y diciembre. A nivel internacional, la libra esterlina subió debido que el nuevo ministro de Finanzas del Reino Unido, Jeremy Hunt, anunció que se eliminarían casi todos los recortes de impuestos planificados. En la agenda económica se tendrán reportes de producción industrial e índice manufacturero en EEUU

Positivo

- BANK OF AMERICA: Presentó un reporte que superó las estimaciones generales, los resultados se vieron impulsados por un incremento en el margen de intereses.

- BANK OF NY MELLON: Publicó un reporte mejor al esperado, los ingresos netos por intereses aumentaron 44% a/a.

- CONTINENTAL RESOURCES: Circula en medios que Harold Hamm y su familia adquirirán las acciones del productor de energía que no poseen por USD$74.28 por acción.

Neutral

- META: Medios de comunicación anunciaron que la compañía no estaría alcanzando sus objetivos para sus productos insignia de metaverso.

- CREDIT SUISSE: Circula en medios que estaría preparado para vender partes de su banco nacional para recaudar capital.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.86% (+5pb) y el spread de tasas contra el bono estadounidense en 584pb. La curva de Mbonos subió +5pb en promedio, cediendo a las alzas en los bono en EEUU, poniendo especial atención al nodo de 10 años que cerró por encima del nivel psicológico de 4%, impulsado también por el ajuste al alza en las proyecciones de inflación de 5-10 años que realiza la Universidad de Michigan y pone presión sobre la FED para extender el ciclo restrictivo aún más de lo previsto.

En la apertura, esperamos que los Mbonos se aprecien, siguiendo la relajación en las tasas de los bonos europeos y estadounidenses, animados por el anuncio de Liz Truss, nueva primer ministro de Reino Unido, reversando más de los recortes de impuestos que tambalearon el mercado inglés hace unas semanas; quedando el mercado a la espera de reportes corporativos de alta relevancia, destacando el sector bancario y tecnológico esta semana. El bono estadounidense de 10 años cerró en 4.02% (+8pb) y en la apertura baja a 3.94%.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…