Resultados 3T22

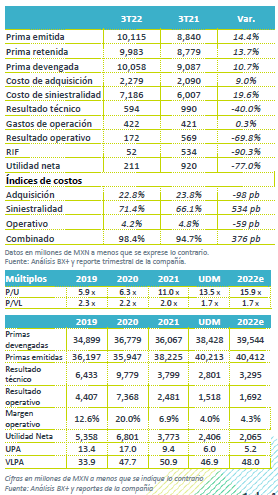

Sigue presión en resultados – La utilidad neta trimestral de Quálitas se ubicó debajo de lo esperado, disminuyendo 77.1% a/a, afectada principalmente por la mayor siniestralidad y la caída en ingresos por inversiones.

Repunte en primas – Las primas emitidas durante el trimestre aumentaron 14.4% a/a. Quálitas alcanzó 4.8 millones de unidades aseguradas, un aumento de 6.3% a/a.

Aumento en siniestralidad – El costo de siniestralidad aumentó 19.6% a/a.

Caída en RIF – El resultado integral de financiamiento (RIF) sigue registrando un débil desempeño, al registrar una caída de 90.3% a/a, debido al mal desempeño de la porción de renta variable del portafolio y que, debido a la duración, aún no se observan los beneficios de las mayores tasas de interés.

Crecimiento en primas mayor a lo esperado – El crecimiento en primas emitidas de 14.4% a/a superó nuestra expectativa. El mayor crecimiento se observó en el segmento tradicional (red de agentes y oficinas de servicio), donde el crecimiento fue de 17.6% a/a, el crecimiento a través de instituciones financieras fue de 10.7% a/a, y en subsidiarias extranjeras el aumento fue de 4.0% a/a.

Continúa la presión por siniestralidad – El índice de siniestralidad se ubicó en 71.4%, mientras que en lo acumulado en el año se ubica en 68.5%. De acuerdo con la compañía, los factores que explican esta mayor siniestralidad son la mayor movilidad de autos, eventos climatológicos y la mayor inflación en las autopartes.

Disminución en RIF – El rubro de ingresos por inversiones ha sido otro elemento que explica la caída en utilidad durante el 2022. En lo acumulado al 3T22 el Resultado Integral de Financiamiento acumula una caída de 62.0% a/a, mientras que en 3T22 la disminución fue de 90.3%. El portafolio de Quálitas se encuentra compuesto en un 87.7% en renta fija y el resto en renta variable. En 2022 el desempeño de los mercados accionarios ha sido negativo y Quálitas se visto particularmente afectada por una posición accionaria. En deuda, la duración del portafolio ha impedido que la compañía se beneficie de las mayores tasas; sin embargo, en el reporte se menciona que han disminuido la duración a 0.6 meses desde 0.9 meses a inicios de año.

Reporte débil – La caída en utilidad de 77.0% a/a se explica principalmente por la mayor siniestralidad y el menor RIF. Aunque el desempeño reciente de la acción sugiere que el mercado ha descontado la caída en utilidad, creemos que el reporte tiene un sesgo negativo. Estaremos atentos a los detalles sobre la expectativa de la compañía respecto cuando podríamos observar una normalización en siniestralidad, y una recuperación en el ingreso por inversiones.

Actualización de PO

Presiones en utilidad – Luego de que la compañía atravesó años de utilidades atípicamente altos (2019 y 2020), en 2021 se inició una normalización en indicadores de costos y rentabilidad; sin embargo, el año 2022 ha sido particularmente complicado para la empresa, ante la mayor presión en costo de siniestralidad y la caída en los ingresos por inversiones. Lo anterior llevó a la compañía, y a nosotros, a revisar a la baja la expectativa de utilidad.

Crecimiento – Uno de los aspectos positivos de la compañía es su liderazgo en el mercado de seguro automotriz en México. Quálitas seguiría beneficiándose de las oportunidades de crecimiento en el sector, además de explorar el crecimiento en otras geografías y segmentos, como el de seguros de salud.

Siniestralidad – Luego de un difícil 2022, esperamos que en 2023 el índice de siniestralidad empiece a normalizarse. De acuerdo con la compañía, el objetivo para este indicador es de 62-65%, por lo que la presión este año ha sido excepcionalmente alta, siendo uno de los principales factores que explican la caída en rentabilidad. Aunque creemos que 2023 seguirá siendo retador, esperamos una mejora respecto a 2022.

Recuperación en utilidades – Para 2023, esperamos un crecimiento de 7.0% en utilidad neta, ante una normalización gradual en el índice de siniestralidad, y un mejor resultado de las inversiones. El rango objetivo de ROE de Quálitas es de 20%-25%, aunque de mediano plazo esperamos niveles de rentabilidad inferiores.

Incorporando los últimos resultados y nuestras expectativas, revisamos nuestro precio objetivo a P$88.9 desde el P$114.2 previo, con lo que el rendimiento potencial sería de 9.9%. Con lo anterior, reiteramos la recomendación en MANTENER

Te recomendamos

Previo – Quálitas Controladora 3T22

Estimados 3T22 Crecimiento en emisión de primas – En el 3T22 la venta de automóviles nuevos en México aumentó 9.6% a/a; sin embargo, sigue ubicándose…

Trimestral – Quálitas Controladora 2T22

Resultados 2T22 Repunte en emisión de primas – En 2T22 Quálitas registró un aumento de 6.9% a/a en emisión de primas, lo cual es un repunte respecto…