Resultados 3T22

Supera Expectativas – Bimbo supero ampliamente nuestras expectativas y las del mercado en todos sus rubros, ante un mejor desempeño en precios y volúmenes.

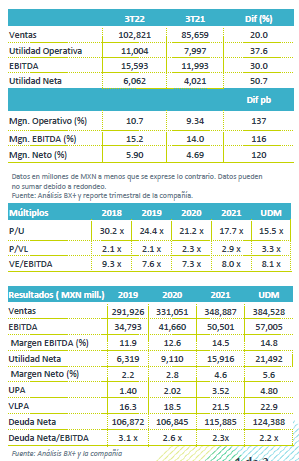

Apoya precios – El incremento en precios que ha realizado a lo largo del año y un mejor comportamiento del volumen derivó en un avance de 20.0% a/a en los ingresos consolidados. Por región, el mayor crecimiento en ventas se observó en Latinoamérica con un 27.8% a/a, seguido de México 20.4% a/a, Norteamérica 20.3% a/a, (19% a/a en USD) y EAA 10.0% a/a.

Rentabilidad – El margen bruto siguió bajo presión ante el alza en los precios de materia prima e insumos, y se contrajo 220 pb. Mientras que los gastos se mantuvieron bajo control a lo que se sumó un beneficio no monetario de USD$66 millones por ajuste en los MEPPs. Como resultado, el EBITDA creció 30.0% a/a, y el margen se expandió 116 pb.

Utilidad – La utilidad creció 50.7% a/a, favorecida de un mejor desempeño operativo y una menor tasa de impuestos.

EEUU avance por precios – Las ventas en Norteamérica crecieron 20.3% a/a y 19% a/a en USD, por mayores precios y volumen. Así como una mayor ganancia de mercado que ha logrado en la región. El efecto de un incremento en los precios de las materias primas derivó en una contracción en margen de 260 pb. La utilidad de operación avanzó 63.2% a/a y el margen operativo 250 pb, por el beneficio de USD$66 millones del ajuste del pasivo de los MEPP´s, que refleja los niveles actuales de las tasas de interés. El EBITDA ajustado presentó un avance de 9.8% a/a, con una caída en margen de 120 pb.

México avance por precios – Los ingresos en México mantuvieron un ritmo de crecimiento de doble dígito al crecer 17.2% a/a, como resultado del avance en precios y de volumen. Los canales de mejor desempeño fueron conveniencia, autoservicios y tradicional. El margen bruto retrocedió 150 pb, afectado por el alza de materias primas. El EBITDA ajustado creció 20.3% a/a, observando estabilidad en margen EBITDA por eficiencias en productividad en la cadena de suministro.

Latinoamérica el mejor desempeño en ventas – Los ingresos presentaron la mayor expansión en ingresos con un avance de 27.8% a/a y de 39.2% a/a, excluyendo el efecto de tipo de cambio. Los resultados fueron favorecidos del avance en precio y volumen y de las recientes adquisiciones (Arytza do Brasil) El margen bruto se contrajo 200 pb, y el EBITDA ajustado creció 52.2% a/a, con una expansión en margen de 160 pb por eficiencias en gastos.

Europa, Asia y África – Los mercados de la región crecieron 10% a/a y 23.3% a/a en moneda local. La mayoría de los países de la región observaron avance, y compensaron el ambiente retador que se observó en China. Mayores costos de materia prima y el impacto negativo del tipo de cambio derivaron en una contra una contracción en margen de EBITA de 230 pb.

CIF – El resultado Integran de Financiamiento presentó un incremento de 23.7% a/a, derivado de un incremento de P$498 millones en intereses pagados a/a, lo que no pudo ser compensada por una menor perdida cambiaria.

Utilidad – La utilidad creció 50.7% a/a, como resultado del desempeño operativo y una menor tasa efectiva de impuestos sobre la renta que pasó de 34.5% a/a a 31.2% a/a.

Resultados Positivos, Perspectiva neutral – Los resultados superaron nuestras expectativas y del mercado. Consideramos que Bimbo podría sostener el avance en ventas que ha presentado a lo largo del año, favorecido del alza en precios que ha realizado en los últimos doce meses. A nivel operativo pese al entorno de alza que se observa en los precios de las materias primas consideramos que podría mantener un control sobre su rentabilidad, ante las iniciativas de productividad que ha impulsado. Para 2023 seguimos con cautela del entorno inflacionario y del escenario de alza en precios de materias ante la permanencia del conflicto bélico, y el escenario de las cadenas de suministro.

Te recomendamos

Previo – Grupo Bimbo 3T22

Estimados 3T22 Crecen ingresos – Estimamos que los ingresos crecerían 10.9% a/a, como resultado de mayores precios en cada uno de sus mercados y por…

RITMO TRIMESTRAL MÉXICO

Esta nota resume de forma oportuna los resultados al 4T17 de compañías como: Cuervo, Gcarso, ICH, Simec, Gsanbor, Chdraui, Gissa, Fiho. Cuervo…