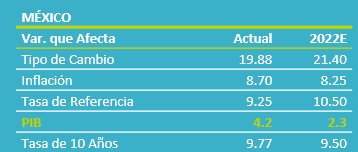

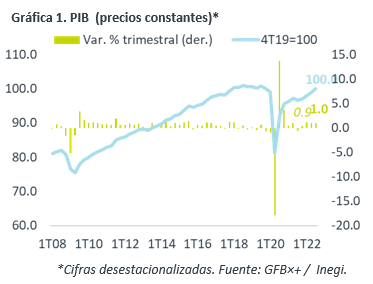

- Noticia: La cifra oportuna del PIB de México al 3T22 exhibió un crecimiento de 4.2% a/a, superando lo proyectado por GFB×+ (3.2%) y el consenso (3.3%). Con cifras ajustadas por estacionalidad, la variable se expandió 1.0% t/t. El dato final se publicará el 25 de noviembre.

- Relevante: La actividad hiló su carta expansión trimestral consecutiva, se aceleró respecto al 2T y se ubicó muy cerca de niveles pre-covid. Las tres ramas de la actividad mostraron un mejor dinamismo que en el trimestre previo.

- Implicación: Con el dato de hoy, incrementamos nuestra proyección del PIB 2022 a 2.3%. La previsión para el siguiente año se redujo a 0.8%, ante los efectos de las presiones inflacionarias, el apretamiento monetario y un menor crecimiento mundial esperado.

Se acelera y se aproxima a niveles pre-pandémicos

Parte del fuerte crecimiento anual se debió a una baja base comparativa: un año atrás se resintieron los efectos de la cepa Delta del virus y la ley de subempleo. Trimestralmente y con cifras ajustadas, creció por cuarta lectura e, incluso, se aceleró de 0.9 a 1.0%. Así, la variable quedó marginalmente debajo de niveles pre-covid (-0.05%); contra su máximo histórico (3T18), recortó la brecha a -0.9%. La dilución de cuellos de botella en la producción industrial y, posiblemente, todavía algo del efecto reapertura en unos servicios, estuvieron detrás del avance. Las tres ramas de la actividad se aceleraron respecto al 2T:

- Agropecuario (3.8% a/a, 1.8% t/t). Pudo ser impulsado por menores sequías extremas, por un lado; y, por el otro, crecimientos en la demanda externa (exportaciones) e intermedia (servicios de preparación de alimentos).

- Industrial (3.9% a/a, 0.9% t/t). Sexta expansión trimestral al hilo y trivialmente mayor a la del 2T (0.86%). Algunas manufacturas (e.g. autos) volvieron a ser favorecidas por la dilución de cuellos de botella y fuerza en las exportaciones; minería y construcción habrían exhibido cierta fragilidad.

- Servicios (4.3% a/a, 1.2% t/t). Crecieron por tercera lectura y con mayor fuerza que en el 2T (0.9%); la actividad comercial ha mostrado avances y unos rubros todavía son apoyados por la reapertura (transporte, esparcimiento, alojamiento y preparación de alimentos). Sin embargo, es la única rama debajo de niveles pre-covid (-0.7%).

Revisamos al alza PIB 2022; recortamos estimado 2023

Incorporando la información conocida hoy, actualizamos nuestro pronóstico del PIB 2022 a 2.3%.

La proyección para 2023 la reducimos a 0.8%. En primer lugar, asumiendo que el efecto reapertura, especialmente en los servicios, y la dilución de obstrucciones en la producción industrial serán cada vez menos relevantes. Incluso, la política “tolerancia cero” al covid en CHI y las tensiones geopolíticas pueden volver a generar estragos en cadenas de proveeduría y precios de materias primas.

En segunda instancia, pese a moderarse, la inflación seguirá lejos de la meta del Banxico y otros bancos centrales, quienes mantendrán una postura monetaria restrictiva por un largo periodo. Con la erosión del poder adquisitivo, altos costos financieros y creciente incertidumbre económica, el consumo, la inversión y las exportaciones exhibirán menor dinamismo a partir del 4T y durante buena parte de 2023.

Te recomendamos

Eco B×+: Consumo privado regresa a niveles pre-covid…

Noticia: Esta mañana, el INEGI publicó el Indicador de Consumo Privado en el Mercado Interno para febrero de 2022, el cual creció 9.9% a/a, con…

ECO B×+: PIB3T20 MX: Sorprende rebote; lejos de nivel pre-crisis…

Noticia: La cifra oportuna del PIB de México al 3T20 exhibió una contracción de 8.6% a/a, similar al -8.9% esperado por el consenso de analistas…