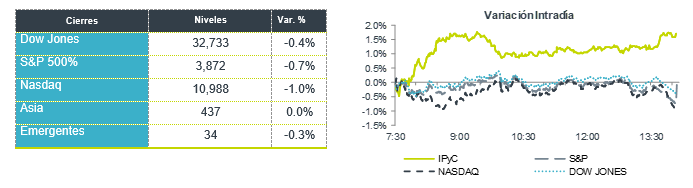

Económico

Perspectiva. Estimamos que el apetito por riesgo sea impulsado por rumores en torno a que funcionarios chinos se estarían preparando para relajar la política de “tolerancia cero” al covid. Por otro lado, es posible que ello pudiera ser parcialmente contrapesado más adelante en la sesión, en la medida en la que los inversionistas se preparen para el anuncio de la Fed de mañana. Finalmente, parte de la atención seguirá en los reportes corporativos El rendimiento del treasury a 10 años cae a 3.93% (-11.9 pb.) y el índice dólar se debilita 0.7%. En línea con lo anterior, el USDMXN desciende a $19.73 (-8 cts.), su menor nivel desde junio pasado. El precio del petróleo WTI se recupera de las bajas de ayer, rebotando a 88.4 dpb (+2.1%), después de que el Presidente Biden afirmara que buscará implementar un impuesto a las utilidades “excesivas” de empresas petroleras (poco probable que sea aprobado en el Congreso).

A seguir. El ISM manufacturero y ventas de autos para septiembre en los EE. UU.; en MX, las remesas de septiembre, el PMI manufacturero para octubre y la publicación de la encuesta Banxico.

Bursátil

Inicia reunión de la Fed. Los futuros de los índices accionarios estadounidenses operan con alzas, con lo cual el mercado accionario estaría iniciando noviembre con alzas. Los inversionistas se mantienen atentos a la reunión de política monetaria de la Reserva Federal que inicia el día de hoy y concluye mañana, en donde se anticipa que el organismo anuncie otro incremento de 75 puntos base en la tasa de referencia. Asimismo, el mercado espera conocer las palabras de J. Powell, para tener mayor claridad de la postura del organismo hacia adelante. Por otro lado, circula en medios que China podría estar abandonando la política de cero tolerancia al Covid. En temas económicos, en EEUU hoy se publica la cifra de apertura de puestos der trabajo, el gasto en construcción y el ISM de manufacturas correspondientes al octubre.

Positivo

- ABIOMED: Sube en pre mercado después de anunciar que aceptaría ser adquirida por Johnson & Johnson en un acuerdo de casi USD$16.6 mil millones.

- UBER: Reportó ingresos por arriba de lo esperado, por otro lado reportó una pérdida trimestral derivado de pérdidas no realizadas en inversiones de capital.

- SOFI TECHNOLOGIES: Presentó una pérdida trimestral menor a la esperada e ingresos que superaron lo esperado, así mismo revisó al alza su guía.

- PFIZER: Derivado de la fuerte demanda de los medicamentos más antiguos de la compañía, lo que ayudó a compensar la caída en ventas de productos relacionados con el Covid-19 la compañía presentó un reporte mejor a lo esperado.

- ALPEK: Anunció que fue aprobado un dividendo de USD$0.093 por acción, aproximadamente USD$196 millones pagaderos el 9 de noviembre, el dividend yield sería de 6.6% al precio de cierre de ayer.

Negativo

- ELI LILLY: A pesar de haber superado el estimado, cae en pre mercado después de recortar su pronóstico anual.

- PEÑOLES: Presentó un reporte por debajo de nuestro estimado, con decremento en ventas de 11.1% a/a, así como en ebitda de -53.5% lo anterior derivado de menores precios promedio, menor producción y menores volúmenes vendidos.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…