Económico

Perspectiva. Consideramos altamente probable un entorno de menor apetito por riesgo, en función de: algunos resultados corporativos decepcionantes; los primeros resultados de las elecciones intermedias estadounidenses, donde Republicanos sólo habrían tomado control de la Casa de Representantes; y, a la espera del reporte de inflación en los EE. UU., a publicarse mañana. El rendimiento del treasury a 10 años asciende a 4.15% (+2.1 pb,) y el índice dólar se aprecia 0.4%. En línea con esto último, el USDMXN se presiona por segundo día, cotizándose en $19.59 (+6 cts.). El precio del petróleo WTI hila tres sesiones a la baja y se vende en 88.4 dpb (-0.5%); el oro retrocede 0.2%.

MX: Inflación octubre. La inflación general anual pasó de 8.70 a 8.41%, algo debajo del 8.45% esperado; el subyacente volvió a acelerarse, de 8.28 a 8.41%, principalmente por incrementos en mercancías alimenticias.

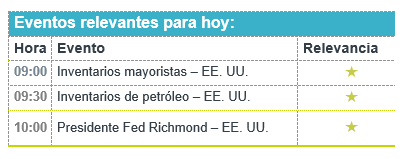

A seguir. Hoy, en los EE. UU., declaraciones de los Presidentes Regionales de la Fed de Richmond y Minneapolis, datos de inventarios semanales de petróleo, y subastas de mercado de dinero.

Bursátil

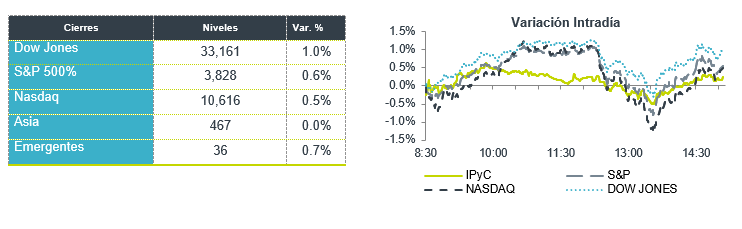

Incertidumbre en elecciones. Los futuros de los mercados accionarios estadounidenses operan en terreno negativo ante la incertidumbre de los resultados de las elecciones intermedias sobre las participaciones en el Congreso, donde hasta el momento los republicanos llevan la delantera, pero por márgenes menores a los esperados. A nivel internacional, China expandió el programa de financiamiento para firmas privadas, con el fin de ayudar a los desarrolladores de bienes raíces y aliviar sus problemas de liquidez. En la parte corporativa, el reporte de Disney fue por debajo de lo esperado lo que genera una baja en las acciones del sector. Asimismo, destacan las noticias de eliminación de docenas de puestos de trabajo en Citigroup, que se sumaron a los anuncios de reducciones de Barclays, con sede en Londres, lo anterior como resultado de caída en sus comisiones de banca de inversión. Este día la agenda económica contempla las solicitudes de hipotecas MBA y ventas mayoristas. En reportes se esperan Beyond Meat, Hilton, iRobot. entre otros.

Positivo

- AC: Llevó a cabo un encuentro con analistas, en los que delineo las estrategias para proteger la rentabilidad en 2023, con un enfoque en precios, volumen y estimados para el precio de algunos insumos, así como un mayor control de gastos. Asimismo, ve oportunidades en sumar iniciativas de nuevos productos.

- FIBRAHD/FIBRA PLUS: Informaron la estrategia de integración de los Fibras, la cual considera el refinanciamiento de la deuda consolidada. El día de ayer firmó un crédito sindicado con BBVA como agente colocador por hasta P$4,500 millones.

Neutral

- TESLA: Archivos de la SEC mostraran que el CEO vendió casi USD$4 mil millones en acciones los días posteriores a la compra de Twitter.

- META: Anunció que despediría al 13% de su plantilla, lo que equivale a 11,000 trabajadores.

Negativo

- DR HORTON: Presentó un reporte por debajo de lo esperado, así mismo anunció que no presentaría guía derivado de la incertidumbre del mercado inmobiliario

- DISNEY: Finalizó con resultados por debajo de lo esperado, las utilidades se vieron impactadas por incremento en costos, la compañía anunció que estaría planeando recortar presupuestos de marketing y contenido.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.75% (-7pb). Se subastó el may’31 con una demanda sólida. Hubo preferencia por tasas nominales y cetes de corto plazo.

El mayor apetito al riesgo podría continuar después de que se dio a conocer que la inflación estuvo por debajo de estimados. Ello podría seguir beneficiando a las tasas fijas sobre las reales. En la semana, esperamos el reporte de inflación en EUA y la decisión de política monetaria de Banco de México. Actualmente la curva descuenta una tasa terminal del ciclo de política monetaria de 10.75% (actual: 9.25%).

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…