Económico

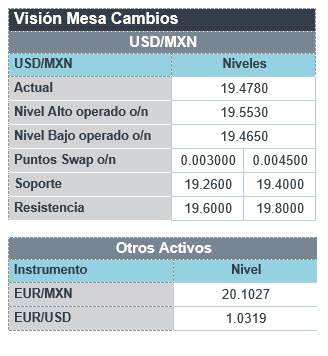

Perspectiva. Estimamos que predomine algo de cautela el día de hoy, en función del tono restrictivo de las declaraciones del Gobernador de la Fed, C. Waller, quien afirmó que el ciclo de alza en tasas de interés no está por terminar. Ello pudiera ser parcialmente contrapesado por la asimilación positiva de los últimos eventos en CHI: se ajustaron algunas políticas covid (e.g. menor aislamiento para casos sospechosos y viajeros) y se conoció un plan de rescate el sector inmobiliario (dar liquidez a desarrolladores, relajar requerimientos de pago inicial a compradores, etc.). Finalmente, tras la cumbre entre líderes de EE. UU. y CHI, ambas partes afirmaron que se logró reducir las tensiones y se reanudará la conversación en temas como cambio climático, estabilidad económica y salud. El rendimiento del treasury a 10 años rebota a 3.87% (+6.0 pb.) y el índice dólar se aprecia 0.7%. El USDMXN exhibe pocos cambios, cotizándose en $19.49 (-1 ct.). El precio del petróleo WTI desciende a 87.8 dpb (-1.3%) y el oro retrocede 0.4%.

EZ: Producción industrial septiembre. Creció 0.9% m/m (+0.5% esperado), siendo su segundo mes al alza (agosto +2.0%) tras la caída de julio (-2.3%). Así, y pese a la escasez de energéticos en la región, la producción total se ubicó en su mejor nivel desde 2017.

A seguir. Hoy, discursos de la Vicepresidente de la Fed y del Presidente Regional de NY; en CHI, por la noche, indicadores de inversión, ventas e industria de octubre. En los próximos días, declaraciones de la Presidente del BCE y del Gobernador del BoE, cifras de inflación en el RU, e indicadores de industria y ventas minoristas en los EE. UU.

Bursátil

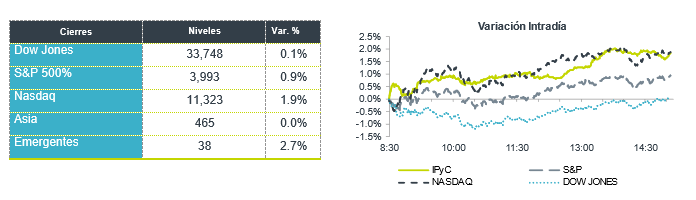

Toma de Utilidades. Los futuros de los mercados accionarios estadounidenses inician la semana en terreno negativo, tras los fuertes avances que presentaron la semana anterior. Los inversionistas están tomando utilidades a la espera de mayores señales de datos económicos respecto a la inflación, a lo que se suman comentarios del gobernador de la FED, Christopher Waller que señala que tras los datos de inflación no son suficientes para moderar el paso. En los resultados de las elecciones los demócratas mantendrán el control del Senado. A nivel internacional el presidente de China, Xi Junping y de EEUU, Joe Biden se reúnen hoy en el G20, será la primera reunión en persona desde la pandemia. Destaca que China emitió un plan de 16 puntos para impulsar el mercado inmobiliario, lo que impulso ganancias en el Hang Seng. En la parte corporativa a la fecha han reportado 460 emisoras de la muestra de las 500 emisoras del S&P donde el 70.7% ha sido positivo. Para esta semana se esperan los reportes de 14 emisoras, dentro de las que destacan las minoristas Walmart, Home Depot, Target, Macy´s, y Kohl´s.

Positivo

- ELI LILLY-BIOGEN: Suben en pre mercado después de que el tratamiento de su rival Roche no cumpliera con su objetivo principal en los estudios.

- TYSON FOODS: Reportó USD$1.63 por acción, USD$0.10 por debajo de lo esperado, los ingresos estuvieron por arriba de lo estimado por lo que sube ligeramente en pre mercado.

Negativo

- OATLY: Cae en pre mercado después de presentar una pérdida mayor a la esperada, así mismo los ingresos quedaron por debajo de lo estimado, la compañía mencionó que el trimestre presentó varios desafíos en producción.

- VIRGIN GALACTIC: En una presentación a la Comisión de Bolsa y Valores la compañía anunció que un tribunal estaría dando a los demandantes hasta el 28 de noviembre para presentar una demanda colectiva contra la empresa.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.18% (-6pb) en un día feriado en EUA. Fue una semana con dos datos relevantes de inflación en México y EUA, ambos por debajo de lo estimado. Banco de México subió la tasa en 75pb a 10.00%. El mercado tuvo un rally de tasas nominales especialmente en la parte de 5 a 10 años.

Hoy, el treasury abre 8pb arriba del cierre del jueves. Waller de la Fed mencionó que la inflación sigue siendo alta y aunque la Fed podría incrementar 50pb en la siguiente reunión, destacó que no es un cambio a una política dovish. Más tarde habrá conferencias de Brainard y Williams. Esperamos que los Mbonos sigan el fade que están teniendo los treasuries después del rally de la semana pasada.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…