Económico

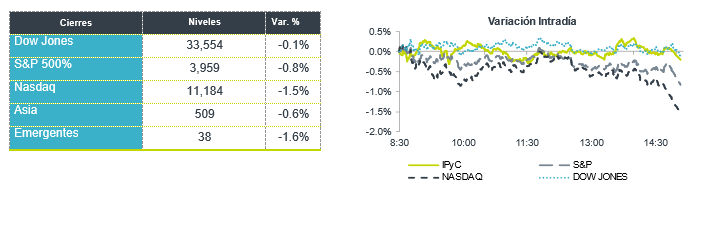

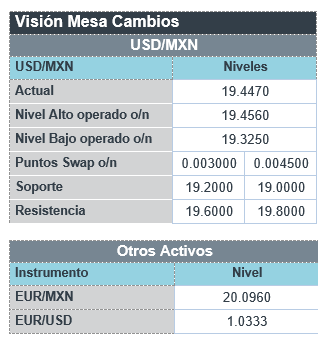

Perspectiva. Los mercados extienden sus caídas esta mañana, asimilando: i) las declaraciones más restrictivas de un miembro de la Fed, ii) los resultados electorales en EE. UU. (Republicanos logran mayoría en Cámara de Representantes), iii) nuevos ataques rusos a la infraestructura eléctrica de Ucrania, y iv) reportes corporativos decepcionantes de algunas empresas de consumo (Target; huelga Starbucks). El rendimiento del treasury a 10 años se ubica en 3.78%, mientras que el dólar se aprecia 0.8% frente a la canasta de las principales divisas. El precio del petróleo (WTI) cae 2.0% a 83.8 dpb, y el del oro cae 1.0%). El USDMXN sube 11 cts y cotiza en $19.44,

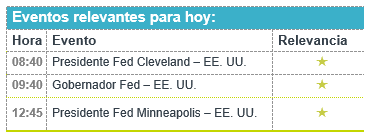

EE. UU.: Miembros Fed; sector vivienda; solicitudes seguro desempleo. El Presidente de la Fed de St. Louis, J. Bullard, llamó a incrementar aún más la tasa de interés y a endurecer su postura lo suficiente para seguir combatiendo la inflación, pues señaló que hasta ahora, la política monetaria ha tenido un efecto limitado sobre la inflación. Su par de la Fed de NY, J. Williams, advirtió que emplear la política monetaria para mitigar las vulnerabilidades del sistema financiero, podría provocar consecuencias desfavorables para la economía, y recalcó que la estabilidad de precios es la base para el desarrollo de la actividad económica. En octubre, el inicio de casas cayó 4.2% m/m (segunda baja al hilo), y los permisos de construcción 2.4%. En la semana del 12 de noviembre, las nuevas peticiones del seguro por desempleo se ubicaron en 222 mil (225 mil esp., 226 mil ant.).

R. U.; comparecencia Gobernador BoE; plan fiscal. En su comparecencia ante el Parlamento, el Gobernador del BoE, A. Bailey, adelantó que la tasa de interés podría seguir incrementando debido a que la inflación permanece elevada, pero también porque el mercado laboral está muy apretado. El Ministro de Hacienda anunció un plan fiscal con el que busca remediar las finanzas públicas y restaurar la credibilidad del R. U., y que contempla recorte de gastos así como un aumento de impuestos. Reconoció que la economía británica ya se encuentra en recesión.

E. Z.: Inflación al consumidor oct. De acuerdo con el dato final, la inflación se aceleró de 9.9% a/a a 10.6%, y si bien marcó un nuevo máximo histórico, creció marginalmente por debajo de lo esperado. A tasa mensual creció 1.5%, en línea con lo esperado. El componente subyacente creció 5.0% a/a y 0.6% m/m, resp., en ambos casos en línea con lo esperado.

A seguir. Declaraciones de miembros de la Fed y subastas del mercado de dinero en EE. UU.

Bursátil

Continúan reportes de minoristas. Los futuros de los mercados accionarios estadounidenses presentan retrocesos reaccionando a los reportes corporativos de empresas minoristas, y a comentarios de miembros de la FED que argumentan que una pausa en el ciclo restrictivo de tasas de interés está fuera de consideración por el momento. Por otro lado, los inversionistas ven con preocupación que el cumulo de empresas tecnológicas (Facebook, ahora META, Amazon, Apple, Alphabet, Netflix) iniciaron un proceso de despido de personal para mantener su rentabilidad en los próximos meses, ante la expectativa de un proceso recesivo. A nivel internacional, Rusia atacó la red energética de Ucrania. Por su parte, en la postura de relajamiento de medidas contra el Covid, el presidente de China e Indonesia se comprometieron a una mayor cooperación para atender los casos en sus respectivos países. En la parte corporativa se esperan los reportes de Alibaba Group, Wholesale, Dile, Khols, Macy’s, Palo Alto Networks, Ross Stores y Gap.

Positivo

- MACY´S: Informó utilidades e ingresos mejor a lo estimado, así mismo revisó al alza su guía en utilidades.

- NVIDIA: Reportó ingresos mejores a los esperados, por otro lado compartió un pronóstico de ventas ligeramente bajo por una menor demanda de sus chips.

- CISCO: Informó resultados mejores a los esperados y compartió una guía optimista, así mismo anunció una reestructura comercial limitada.

- AC: Informó que en asamblea del 1º de abril de 2022, que se acordó pagar un dividendo de P$3.0 (dividend yieldde 1.8%) en una sola exhibición el 29 de noviembre de 2022.

- GRUMA: Fitch Ratings retiró la calificación de largo plazo de la emisión de CB de Gruma 18, por un importe de P$3,000 millones, tras la amortización anticipada. Al momento del retiro la calificación de la emisión era ‘AAA(mex)’,

Negativo

- KOHL´S: Anunció que retiraría su guía, derivado de las condiciones macroeconómica y la partida de la directora ejecutiva.

- ALIBABA: Con ingresos que quedaron por debajo de lo estimado, reportó mejor a lo esperado en términos de utilidades. Adicionalmente, anunció un incremento en el programa de recompra de acciones.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.10% (-6pb). El spread de 10y vs el treasury se encuentra en 537pb. El apetito por riesgo a nivel global y las menores preocupaciones por inflación han impulsado la demanda de tasas fijas de Mercados Emergentes, especialmente México. Ayer la subasta extraordinaria de Cetes tuvo buena demanda, especialmente 6m y 2 años.

Hoy el treasury se encuentra 5 básicos arriba (3.75%). En general se observa algo de risk off en la mayoría de las clases de activos. Los miembros de la Fed han recalcado que el ciclo restrictivo aún no ha terminado. Esperamos que la curva local también abra por encima del cierre de ayer.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…