Económico

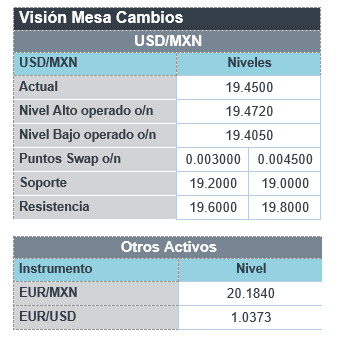

Perspectiva. Probablemente se modere la aversión al riesgo el día de hoy, en la medida en la que se termina de asimilar el tono restrictivo de los últimos discursos de funcionarios de la Fed, así como en un entorno de escasa información económica. El rendimiento del treasury a 10 años sigue el alza, alcanzando 3.79% (+2.2 pb.), mientras que el índice dólar exhibe un ligero regreso (-0.2%). El USDMXN sube por segundo día consecutivo, cotizándose en $19.44 (+2 cts.). El precio del petróleo WTI (79.9 dpb, -2.1%) hila tres sesiones a la baja; el oro no exhibe cambios.

EE. UU.: Miembros Fed. Ayer, el Presidente Regional de T. Louis indicó que la tasa de interés debe de alcanzar un mínimo de 5.00 a 5.25% (en su presentación estimó que una política monetaria “suficientemente restrictiva” implica una tasa de interés de 5 a 7%); afirmó que la Fed necesita contar con evidencia tangible de que la inflación se está moderando; considera preferible errar por el lado de mantener las tasas “elevadas por un mayor tiempo”.

EZ: Miembros BCE. La Presidente del BCE comentó que las tasas de interés subirán más, puesto que retirar el apoyo monetario no es suficiente. Estima que el riesgo de una recesión aumentó, pero sería insuficiente para controlar el alza en precios en el corto plazo.

A seguir. Hoy, cifras de ventas de casas existentes para octubre en los EE. UU. La siguiente semana, las perspectivas económicas de la OCDE; los PMIs para noviembre de la EZ y los EE. UU.; y, en MX, la inflación de la 1Q noviembre y las minutas del Banxico.

Bursátil

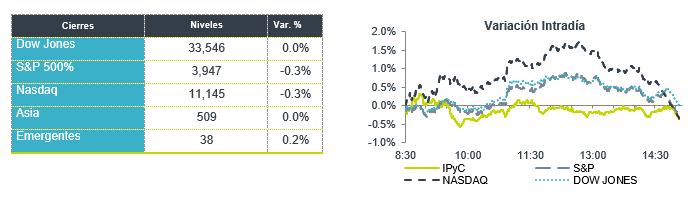

Evalúan a Reportes y FED. Los futuros de los mercados accionarios estadounidenses se ubican con menor aversión al riesgo y suben al cierre de la semana, luego de la publicación de reportes corporativos positivos en empresas como Ross Stores, Gap y Palo Alto, así como el avance de acciones que podrían beneficiarse del Mundial. Por otro lado, los comentarios de algunos integrantes de la FED, como James Bullard, presidente de la FED de St. Louis, indican que la tasa aún no se encuentra en una zona que pueda considerarse como suficientemente restrictiva y pudiera ser elevada a un rango entre 5% – 5.25%, desde un rango de 4.75% a 5%. Christine Lagarde presidenta del BCE, señaló que las tasas deben aumentar a niveles que restrinjan la actividad económica. En datos económicos, la tasa hipotecaria se ubicó en 6.6%, desde el 7.08%. En el balance semanal, los mercados accionarios podrían cerrar a la baja por segunda semana consecutiva, hasta ayer el Nasdaq y el S&P retrocedían 1%, mientras que el Dow Jones perdía 0.6%.

Positivo

- FOOT LOCKER: Superó los estimados, así mismo elevó su guía para todo el año.

- COM: Presentó un reporte mejor a lo esperado, impulsado por los bloqueos en China.

- GPS: La compañía presentó un reporte mejor a lo estimado tanto en ingresos como en utilidades, GAP se encuentra en un proceso de reestructura que implica reducción de inventarios y optimización de cartera de marcas.

- GAP: Realizó el pago de dividendo por P$7.20 por cada acción en circulación, correspondiente a la segunda y última exhibición aprobada en la Asamblea General Anual Ordinaria de Accionistas celebrada el 22 de abril del 2022.

- BIMBO: El 17 de noviembre de 2022, se decretó un pago de dividendos, en una exhibición, a razón de P$0.65 por acción, pagaderos a partir del día 28 de noviembre de 2022.

- BBAJIO: Fitch Ratings afirmó la calificación de viabilidad (VR; viability rating) en ‘bb+’ y sus calificaciones internacionales de riesgo emisor de largo y corto plazo en moneda extranjera y local en ‘BB+’ y ‘B’, respectivamente.

Neutral

- QUALITAS: Informó de acuerdo con la AMIS, las primas emitidas aumentaron 11.5% a septiembre de 2022, en el 3T22 subieron 4.3%. Quálitas se mantiene como el líder en México con el 30.6% de participación de mercado al cierre de septiembre 2022.

Negativo

- WILLIAMS SONOMA: A pesar de reportar mejor a lo esperado, anunció que no retiraría ni actualizaría su guía hasta el año fiscal 2024, derivado de la incertidumbre económica en el programa de recompra de acciones.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.24% (+14pb). El spread de 10y vs el treasury se encuentra en 546pb, desde 535pb. El regreso de ayer en tasas se debió principalmente a los comentarios hawkish de diferentes miembros de la Fed, quienes han recalcado que, a pesar del último dato de inflación, el ciclo restrictivo aún no termina y prefieren errar del lado restrictivo (i.e. subir tasas hasta ver una inflación controlada) que del lado dovish (terminar el ciclo prematuramente).

Hoy el treasury se encuentra 3 básicos arriba (3.795%). Esperamos que los Ms sigan el movimiento. Esperamos que los Ms sigan el movimiento. Ayer el alza fue más pronunciada en la curva de IRS. Hoy tenemos pocos indicadores económicos. Collins de la Fed hablará a las 7:40am.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…