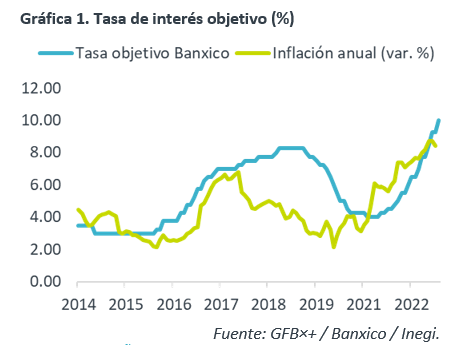

- Noticia: Hace unos momentos, Banxico publicó las minutas de la reunión de la Junta de Gobierno, llevada a cabo el 9 de noviembre y donde se decidió, por mayoría, elevar la tasa objetivo a 10.00% (+75 pb.).

- Relevante: G. Esquivel se opuso al incremento de 75 pb. en la tasa objetivo, argumentando que el ciclo de alzas está por terminar y ante el riesgo de un apretamiento monetario excesivo. En adelante, todos parecen coincidir en seguir elevando la tasa, pero no parece haber consenso sobre su nivel terminal ni el ritmo de los ajustes.

- Implicación: La inflación se desacelerará lentamente y persisten riesgos sobre el panorama. Por su parte, la Fed seguiría endureciendo su postura monetaria. Con ello, prevemos que la tasa objetivo del Banxico cierre 2022 en 10.50% y, posiblemente, alcance 11.00% en el 1T23.

- Mercados: En un entorno de poco volumen (feriado en los EE. UU.), el USDMXN y el rendimiento del bono a 10 años oscilaron cerca de $19.36 y 9.11%, respectivamente.

Algunos riesgos para la inflación parecen mitigarse

Todos los miembros reconocieron que la desaceleración en la inflación de octubre se explicó por el índice no subyacente, especialmente por el gas LP, mientras que el subyacente volvió a acelerarse. También coincidieron los participantes en que algunos choques sobre los precios parecen empezar a mitigarse (e.g. cuellos de botella en la producción). También se reconoció que las expectativas de corto y mediano plazo siguen creciendo.

Con relación al pronóstico interno para la inflación, revisados trivialmente a la baja en el corto plazo, no parece haber acuerdo sobre si ya se alcanzó un punto de inflexión, incluso un participante considera que el subyacente seguirá subiendo hasta el 4T22.

De acuerdo con las actas, parece ser que los miembros estiman que los mayores riesgos para la inflación son la persistencia de los altos niveles del subyacente y las presiones salariales.

Tasas seguirían subiendo

La decisión de volver a elevar la tasa objetivo en 75 pb. no fue unánime: G. Esquivel votó por un incremento de 50 pb. en el referencial, considerando que se está cerca del fin del ciclo alcista y el riesgo de un apretamiento excesivo.

Sobre acciones futuras, todos estiman que las tasa objetivo seguirá aumentando. Un par, señaló que las acciones dependerán de las “condiciones prevalecientes”. Otros dos sugirieron incluir en los comunicados una guía futura más explicita, que exprese que la postura será restrictiva por un periodo prolongado. Otro refirió que se debe reducir el ritmo de las alzas en las tasas de interés. Uno afirmó que bajar el ritmo se considerará cuando mejore la inflación y que la tasa real ex-ante terminal sería de 6% o más.

Inflación local y la Fed cierran margen al Banxico

Prevemos que la inflación se desacelere más, pero siga elevada y arriba del rango de tolerancia del Banxico (3% +/- 1%) todo 2023. Persiste el riesgo de que tarde más en lo previsto a ceder. Además, anticipamos incrementos en las tasas por parte de la Fed hasta inicios de 2023. Con todo ello, estimamos que la tasa objetivo del Banxico cierre 2022 en 10.50% (+50 pb. en diciembre) y alcance un nivel terminal de 11.00% durante el 1T23.

Te recomendamos

ECO B×+: Minutas Banxico: Miembros ven alta incertidumbre…

Noticia: Hace unos momentos, Banxico publicó las minutas de la última decisión de política monetaria, llevada a cabo el 25 de junio y donde se…

ECO BX+: Minutas Banxico: Sin sincronía en ritmo de ajustes…

Noticia: Hace unos momentos, Banxico publicó las minutas de la última decisión de política monetaria, llevada a cabo el 14 de mayo y donde se…