Económico

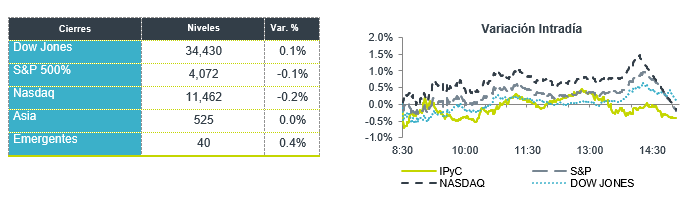

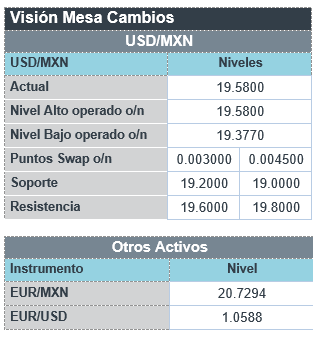

Perspectiva. Estimamos que se asimile positivamente el constante relajamiento de la política covid en CHI (retiró obligatoriedad de pruebas PCR en ciertas actividades, transporte público). Sin embargo, lo anterior podría ser más que compensado por la asimilación de las cifras de empleo del viernes en los EE. UU., donde las presiones salariales alimentaron los temores de una inflación más persistente. En línea con esto último y después de tres días a la baja, el rendimiento del treasury a 10 años repunta a 3.54% (+5.6 pb.); el índice dólar se deprecia 0.3%. El USDMXN extiende sus alzas del viernes, alcanzando $19.60 (+20 cts.). Soportado por las noticias en CHI, el precio del petróleo WTI sube a 82.6 dpb (+3.2%); el oro se debilita 0.3%.

MX: Confianza consumidor noviembre. Se colocó en 41.7 pts., un incremento mensual de 0.6 pts. y alcanzando así su mayor nivel desde junio pasado. Esto se explicó por una mejor evaluación sobre las condiciones presentes y esperadas para el país, y la situación actual para el hogar, así como un ligeramente menor pesimismo sobre el comportamiento de los precios.

A seguir. Hoy, cifras de órdenes fabriles para octubre en los EE. UU. Más adelante en la semana, datos de confianza del consumidor en los EE. UU. y de inflación en MX, así como el discurso de la Presidente del BCE.

Bursátil

Iniciando la semana con Cautela. Los futuros de los mercados accionarios estadounidenses inician la semana con movimientos a la baja, mientras se esperan los datos económicos del ISM a noviembre, y tras una semana con balance positivo con datos de empleo más sólidos a lo esperado y de los comentarios del presidente de la FED. Por su parte, el presidente Joe Biden firmo la ley para evitar la huelga de trabajadores ferroviarios. A nivel internacional las acciones de tecnología suben luego de que se informó que las ciudades de Beijing y Shenzhen en China aligeraron las restricciones por Covid, esto podría mostrar que es el inicio para la reapertura del país y ayudaría a las protestas registradas la semana pasada. En Europa los datos económicos del sector servicios retrocedieron mostrando deterioro en la zona. El foco de atención esta semana ubica en las declaraciones de la presidente del BCE, C. Lagarde, y en EEUU se publicarán cifras de confianza del consumidor.

Positivo

- ACCIONES CHINA: Con movimientos positivos después de que se informará que Beijing y Shenzhen aliviaron restricciones contra Covid-19.

Negativo

- TESLA: Estaría planeando reducir la producción del modelo Y en su planta de Shanghái hasta en un 20% respecto al mes anterior.

- FOXCONN: Informó una caída en ingresos, la compañía presentó problemas por los disturbios de los trabajadores en la fábrica de iPhone en China, así como por temas relacionados al Covid.

- AXTEL: Fitch Ratings bajó las calificaciones internacionales de largo plazo en moneda local y extranjera, así como de las Notas Senior con vencimiento en 2024 de la Compañía a ‘BB-’ desde ‘BB’; con perspectiva negativa.

- GFMASA: No llevó a cabo el pago de capital e intereses correspondientes a la segunda amortización del crédito sindicado celebrado el pasado 30 de mayo de 2022.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.91%(-9pb) y el spread de tasas contra el bono estadounidense en 542pb. La curva de Mbonos se apreció, con una baja promedio de -8pb, animado por el ajuste semanal que hubo a la baja en las tasas estadounidenses.

En la apertura, esperamos que los Mbonos se presionen marginalmente al alza, así como lo hacen los bonos en EEUU que nuevamente se presionan, a pesar de la solidez que mostraron al cierre de la semana anterior después del sólido dato de empleo que ocasionó una fuerte volatilidad durante el día. El bono estadounidense de 10 años cerró en 3.49% (-2pb) y en la apertura sube a 3.53%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…