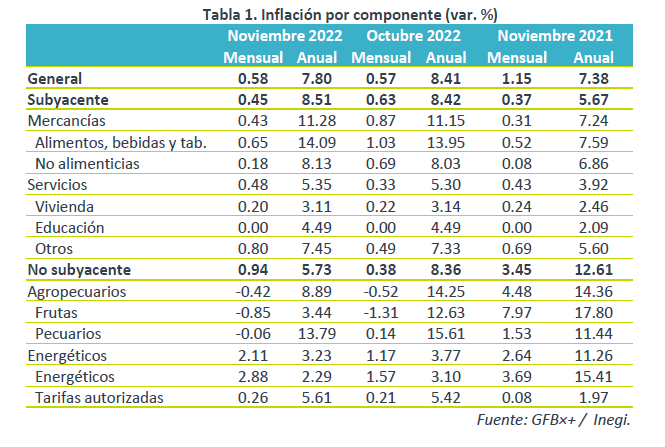

- Noticia: La inflación al consumidor durante noviembre 2022 creció 7.80% a tasa anual, menos a lo previsto por GFB×+ (7.90%) y el consenso (7.94%). El índice subyacente* se ubicó en 8.51%, algo debajo de nuestra proyección (8.59%).

- Relevante: La inflación anual hiló dos lecturas a la baja, aunque permanece elevada. Además, la desaceleración obedeció al menor dinamismo en el índice no subyacente (más volátil); el subyacente sumó 24 meses al alza, presionado tanto por mercancías como por servicios.

- Implicación: Consideramos que la inflación seguiría moderándose en adelante y que, incluso, pudiera cerrar 2022 algo debajo de nuestro pronóstico actual. No obstante, prevemos que la variable se mantenga fuera del rango de tolerancia del Banxico hasta fines de 2024. Además, se espera que la Fed ajuste aún más su postura monetaria. Por todo ello, prevemos que el Banxico siga elevando la tasa objetivo hasta inicios de 2023.

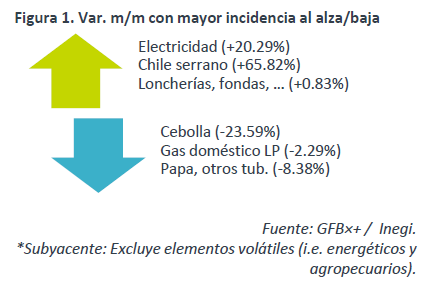

Inflación mensual más baja a lo usual por energía y agro.

Con excepción de lo visto en 2020, la inflación mensual fue la menor para un noviembre desde 2015. Ayudó la baja en precios de productos agropecuarios y energéticos (gas de uso doméstico, gasolina). Cabe aclarar que el alza en electricidad (Figura 1) es estacional: fin tarifa de temporada cálida en 11 ciudades. La inflación subyacente apuntó su mayor alza mensual para un mismo mes desde 2008, con avances en varios servicios (vivienda, restaurantes y similares) y alimentos procesados (leche, tortilla).

Inflación anual: Desaceleración engañosa

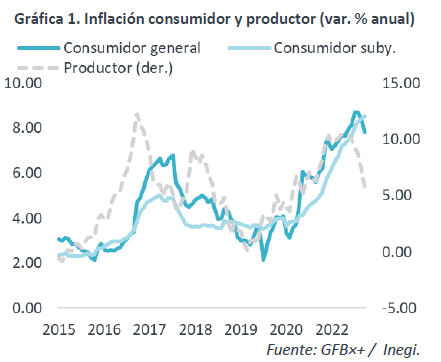

Tras tocar en septiembre su máximo desde el 2000 (8.70%), la inflación general hiló dos lecturas consecutivas desacelerándose. Esto se debió a menores presiones en el índice no subyacente, explicado a su vez, en buena medida, por la caída en los precios internacionales del petróleo.

Por el contrario, el subyacente apuntó 24 meses al alza. En esta lectura, las mercancías volvieron a acelerarse, pese a la aparente dilución de choques de oferta y la estabilidad cambiaria. Los servicios, particularmente los distintos a vivienda y educación, retomaron su tendencia ascendente.

Inflación tardará en volver a meta

Estimamos que la inflación siga moderándose en adelante, e, incluso, pudiera cerrar 2022 por debajo de nuestra proyección actual. Sin embargo prevemos que permanezca en niveles relativamente elevados y por arriba del límite superior del rango de tolerancia del Banxico hasta fines del 2024.

A la baja, seguirán ayudando, por el lado de la oferta, el desvanecimiento de cuellos de botella en la producción y la corrección en los precios de algunas materias primas. Por el lado de la demanda, anticipamos que el consumo privado se desacelere, ante la dilución del poder adquisitivo y costos financieros más elevados.

Por otro lado, la dinámica en los precios al consumidor, especialmente el índice subyacente, mostrará cierta renuencia a disminuir y enfrenta diversos riesgos al alza, debido a: i) la latencia de los conflictos geopolíticos, que pueden provocar nuevas afectaciones en las cadenas de suministro y en la cotización de materias primas; ii) la contaminación de las expectativas de precios para el corto y mediano plazo; iii) las presiones salariales; y, iv) el ajuste monetario por parte de la Fed, que puede producir episodios de volatilidad cambiaria.

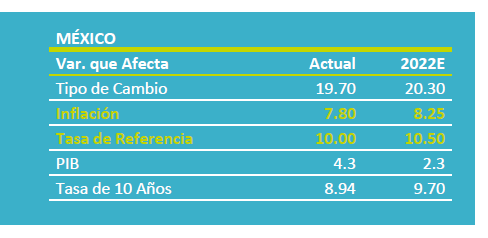

En un entorno todavía adverso y relativamente incierto para la inflación, estimamos que el Banxico lleve la tasa de interés objetivo a 10.50% al cierre de este año y, posiblemente, hasta 11.00% durante el 1T23. Esto, con el fin de anclar las expectativas de precios, ofrecer un amplio diferencial respecto a la Fed (evitar presiones cambiarias) y, así, contribuir a que la inflación efectivamente continúe moderándose.

Te recomendamos

ECONOTRIS: EUA: Inflación Moderada en Noviembre

NOTICIA: En EUA, la inflación general de noviembre mostró una variación mensual de 0.2%, en línea con lo esperado por el consenso. En su variación…

ECONOTRIS: INFLACIÓN MX: Noviembre Consolida Alza

NOTICIA: La inflación general anual de noviembre se ubicó en 3.31% (0.78% m/m%), por debajo del consenso de economistas de 3.34% (0.82% m/m%). No…