Económico

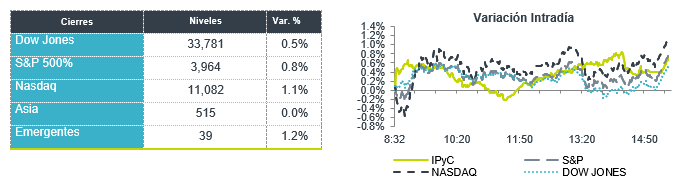

Perspectiva. Consideramos que el mayor catalizador para la sesión serán los datos de inflación al productor publicados hoy en los EE. UU., ya que, al superar las previsiones de analistas, podrían realimentar la expectativa de una restricción monetaria más prolongada por parte de la Fed. Tras conocerse el dato, el rendimiento del treasury a 10 años (3.50%, +2.0 pb.) revirtió sus bajas iniciales; el índice dólar (+0.1%) también repuntó. Por su parte, el tipo de cambio se mantuvo al alza, alcanzando $19.76 (+13 cts.). El precio del petróleo WTI rebotó a 72.5 dpb (+1.5%), devolviendo parte de las pérdidas de las cinco jornadas previas; el oro (+0.5%) recortó sus avances iniciales.

CHI: Inflación consumidor, productor noviembre. Como se esperaba, la inflación anual al consumidor se desaceleró de 2.1 a 1.6%, reflejo de un menor dinamismo en la demanda; el crecimiento de los precios al productor se mantuvo en -1.3%.

EE. UU.: Inflación al productor noviembre. Los precios al productor se desaceleraron de 8.1 a 7.4% a/a, siendo su menor variación desde mayo de 2021, pero quedaron arriba del 7.2% estimado. El índice subyacente pasó de 6.8 a 6.2% (5.9% esperado). Resaltaron las presiones en el sector servicios.

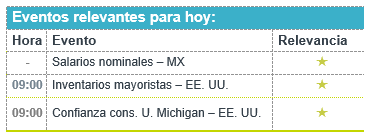

A seguir. Hoy, indicadores de confianza del consumidor en los EE. UU. La próxima semana, los anuncios de política monetaria de la Fed, BCE, BoE y Banxico, así como cifras de inflación en los EE. UU. y de producción industrial, consumo e inversión en CHI.

Bursátil

Atentos a Datos Económicos. Los futuros de los mercados financieros operan en terreno al alza asimilando el dato precios al productor que registró una variación anual de 7.4%, cifra mayor a lo esperado. Posteriormente se publica el dato de Confianza de la Universidad de Michigan. Mientras que la tasa hipotecaria retrocedió por cuarta semana donde se ubicó en 6.33% anual. Asimismo, los inversionistas estarán a la espera de los datos inflación la siguiente semana y finalmente de los resultados de la última reunión de la FED el 13 y 14 de diciembre, donde esperan que las tasas aumenten solo 50pb, para finalizar el año en niveles de 4.5%. Además de los datos económicos los mercados están recibiendo información respecto al crecimiento de las empresas en 2023 donde en una encuesta de Bloomberg a 134 administradores de fondos el 71% indicó que espera que las acciones suban y el resto las ve a la baja, los que ven el mercado al alza esperan un retorno de utilidades de 10%. A nivel internacional se observan datos de inflación en China de 1.6% vs 2.1% estimado.

Positivo

- BROADCOM: Presentó resultados trimestrales mejores de lo esperado y dio una perspectiva optimista. La compañía también aumentó su dividendo y dijo que reanudaría la recompra de acciones.

- BATH & BODY WORKS: Informó que la empresa Daniel Loeb’s Third Point tiene una participación de más del 6%. Una presentación ante la SEC también reveló que Third Point está presionando a la compañía para que nombres nuevos miembros de la junta.

- DOCUSIGN: Reportó cifras trimestrales optimistas y una facturación mejor de lo esperado, una métrica que rastrea las ventas a nuevos clientes, además de renovaciones de suscripciones y ventas adicionales a clientes existentes.

Negativo

- COSTCO. Retrocede en preapertura al no cumplir con las estimaciones tanto en los resultados en ventas y utilidades para su último trimestre, debido a que los consumidores afectados por la inflación redujeron sus gastos.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.91%(-5pb) y el spread de tasas contra el bono estadounidense en 543pb. La curva de Mbonos se apreció con tendencia de empinamiento nuevamente, beneficiando en mayor medida los nodos de corto plazo mientras los bonos de largo plazo se quedan relativamente anclados en los niveles previos; animado el mercado local por la buena lectura de inflación mexicana y el resultado de la permuta financiera que Hacienda realizó para favorecer la liquidez de las nuevas referencias de 10 y 30 años.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, posiblemente retomado la correlación con los bonos en EEUU que más tarde se estarán moviendo seguramente tras la lectura de inflación del productor que se dará a conocer esta mañana y que será de los últimos datos relevantes que analice la FED antes de su junta del 14 de diciembre. El bono estadounidense de 10 años cerró en 3.48% (+7pb) y en la apertura baja a 3.47%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…