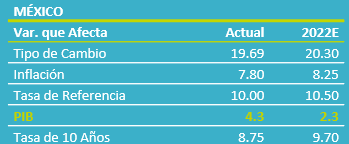

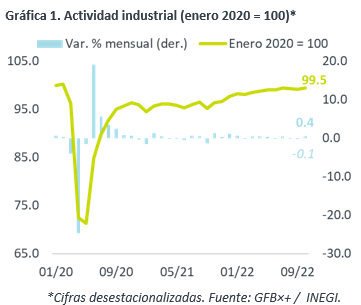

- Noticia: El INEGI publicó el lunes que el Índice de Actividad Industrial para octubre, el cual creció 3.1% a/a, por debajo de nuestra proyección (3.4%) y la del consenso (3.3%). A tasa mensual y con cifras ajustadas, avanzó 0.4%.

- Relevante: La actividad industrial vio su primera expansión mensual en tres lecturas; todos los componentes se expandieron. Pese a ello, la actividad total se quedó 0.5% debajo de niveles pre-pandémicos.

- Implicación: Algunas obstrucciones en cadenas de proveeduría podrían seguir cediendo, más con el relajamiento de medidas covid en CHI. Por otro lado, el principal reto para la actividad surge por el lado del gasto (consumo, inversión, exportaciones), el cual prevemos que se enfríe ante la elevada inflación, mayores costos financieros y la creciente incertidumbre económica.

Recupera bajas de los dos meses previos

Primer alza mensual (cifras ajustadas) en tres lecturas. De hecho, se borró la caída de agosto-septiembre. Pese a ello, la actividad industrial quedó 0.5% debajo de niveles pre-covid. Todos sus componentes avanzaron mes a mes. Se moderó a tasa anual (3.8%, cifras originales), ya que se revirtió el efecto base por el impacto de la variante delta del virus (septiembre 2021).

- Minería (0.4% a/a, 1.6% m/m). Se recupera del retroceso previo (-1.3% m/m), donde el avance en el rubro petrolero (mayor producción de crudo en tres meses) más que compensó el descenso en el no petrolero (precio de metales sigue debilitándose).

- Construcción (-1.1% a/a, 1.0% m/m). Segunda expansión mensual. Lideró el segmento de edificación (1.3% m/m); obra civil subió en el margen. Es todavía una de las ramas más rezagadas vs. nivel pre-pandemia (-8.9%), ante la frágil recuperación en la inversión fija.

- Manufactura (5.3% a/a, 0.1% m/m). Primera alza mes a mes en tres lecturas, aunque eq. de transporte y eq. de cómputo y electrónica retrocedieron, lo que pudo deberse a medidas covid más duras en CHI a fines de mes. La manufactura es la única rama que supera lo visto en enero 2020: menos cuellos de botella en cadenas de suministro.

Producción resentirá desaceleración en demanda

En el corto plazo, la dilución de obstrucciones en cadenas globales de valor –más con el reciente relajamiento de medidas covid en CHI– seguirá apoyado el panorama para la producción industrial, aunque las tensiones geopolíticas siguen siendo un riesgo en este sentido.

Aunque la reapertura en CHI y la resiliencia inicial del gasto en los EE. UU. pueden ofrecer algo de estabilidad a la demanda global, seguimos anticipando que esta se debilite en función de la erosión del poder adquisitivo y el apretamiento monetario. El efecto de la inflación, el alza en tasas de interés y la incertidumbre económica también impactarán a la demanda interna. Así, la desaceleración en exportaciones, consumo privado e inversión implicará un menor dinamismo en la producción de bienes en 2023.

Por otro lado, en los próximos años, MX se beneficiaría del proceso de acercamiento de proveedores de la industria norteamericana, que hoy se encuentran en regiones remotas, como Asia. A esto también contribuiría la implementación del T-MEC y las disputas sino-americanas.

Te recomendamos

ECO B×+: Consumo acentúa divergencias en octubre…

Noticia: Esta mañana el INEGI publicó el dato del Indicador de Consumo Privado en el Mercado Interno de octubre, la cual se contrajo 10.3% a/a, con…

ECONOTRIS: MX: Industria Inicia el Año Igual que 2015

NOTICIA: En enero, la producción industrial se expandió 1.1%, por encima de lo esperado por el consenso (0.1%) pero inferior al promedio de los…