Económico

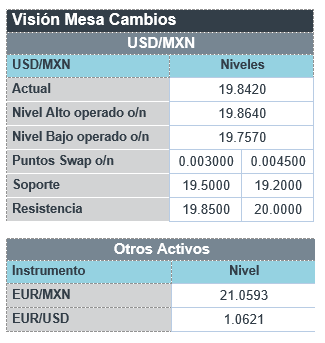

Perspectiva. Estimamos altamente probable que siga predominando la aversión al riesgo, en la medida en la que todavía se asimilan los últimos mensajes de los mayores bancos centrales. La Fed y el BCE estiman que la inflación tardará más en bajar. Ante ello, y aunque a un menor ritmo, prevén que las tasas de interés seguirán subiendo y permanecerán elevadas por un mayor tiempo, acrecentando la probabilidad de una recesión global. La curva de rendimientos en los EE. UU. exhibe presiones casi generalizadas, con el nodo a 10 años ascendiendo a 3.51% (+6.7 pb.). El índice dólar no presenta mayores cambios. Pese a ello, y probablemente asimilando el tono más laxo del anuncio del Banxico, el USDMXN sube a $19.80 (+4 cts.), extendiendo las alzas de las dos sesiones previas. El precio del petróleo WTI cae a 74.3 dpb (-2.4%) y el oro se aprecia 0.5%.

EZ: PMI diciembre (P). El índice compuesto (48.8 pts.) apunta a que la actividad se habría contraído menos que en el mes pasado (47.8 pts. previo), sorprendiendo ligeramente al alza (47.9 pts. esperado). Aunque se mantuvieron en contracción, tanto el sector manufacturero como el de los servicios vieron una ligera mejora.

MX: Anuncio PM Banxico. Ayer, el Instituto elevó la tasa objetivo en 50 pb., a 10.50%, tras cuatro ajustes consecutivos de 75 pb. en cada una de las reuniones previas. La decisión fue dividida, con el Subgob. Esquivel votando por un alza de 25 pb. Banxico todavía proyecta que la inflación converja a la meta de 3% en el 3T24, estima que el balance de riesgos está sesgado al alza. La guía futura fue más laxa que en otros anuncios: adelantó otra alza en la tasa para la próxima reunión, pero indicó que posteriormente evaluará la necesidad de más ajustes.

A seguir. Hoy, los PMI para diciembre y declaraciones de la Presidente de la Fed de San Fco., en los EE. UU., y la encuesta Banxico. La siguiente semana, el ingreso y gasto personal para noviembre en los EE. UU.; en MX, el Igae para octubre, la oferta y demanda agregada al 3T22, y la inflación de la 1Q diciembre.

Bursátil

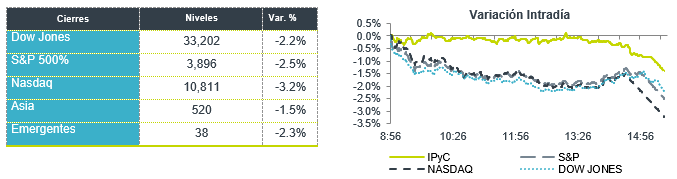

Sesión volátil. Los futuros de los principales accionarios estadounidenses registran movimientos a la baja, con lo que se encaminan a finalizar la semana de forma negativa. En la sesión de hoy, se anticipa mayor volatilidad debido al vencimiento de opciones sobre índices accionarios, el monto de vencimiento de opciones respecto al tamaño del mercado sería el más alto en los últimos dos años. En la semana, la atención de los inversionistas ha estado en los anuncios de política monetaria de los bancos centrales y en las perspectivas que os organismos han delineado para 2023. En ese sentido, en la semana tanto la Reserva Federal como el Banco Central Europeo aumentaron las tasas de referencia en 50 pb, mientras que se mantienen la expectativa de una inflación y tasas de interés elevadas para el siguiente año. En temas económicos, destacan la publicación de los índices PMI de manufacturas y Servicios.

Positivo

- DARDEN RESTAURANTS: Reportó mejor a lo esperado, así mismo revisó al alza su guía para 2023.

- US STEEL: Compartió una guía para el trimestre en curso mejor a lo esperado y comentó que la demanda comercial de acero está al alza en EEUU,

Neutral

- HOTEL: Informó la firma de un acuerdo para la venta a Barceló Hotel Group del hotel Hilton Guadalajara, por USD$59 millones y la adquisición en asociación del Hotel Mahekal Beach Resort, en playa del Carmen por USD$56mn.

- FIBRASHOP: Dio a conocer su plan de reestructura de deuda que comprende, el pago parcial de principal por MXN 600 millones a la línea de crédito revolvente firmada en 2019 y una disminución de la misma línea de crédito por el mismo monto.

Negativo

- ACCENTURE: A pesar de presentar un reporte mejor al esperado en el último trimestre, emitió un rango de ingresos por debajo de lo estimado y comentó que el dólar más fuerte afectaría sus resultados.

- WINNEBAGO INDUSTRIES: Presentó resultados generales mejor a lo esperado, aunque en términos de utilidades disminuyeron respecto al año anterior derivado de la inflación e interrupciones en las cadenas de suministro.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.78% (+0pb) y el spread de tasas contra el bono estadounidense en 529pb. La curva de Mbonos cerró con tendencia de aplanamiento y presionando los nodos de corto plazo al alza en promedio +5pb, tras darse a conocer las conclusiones de la última reunión de Banxico este año.

Nuestro banco central advierte que se mantienen al alza los riesgos de inflación, enumerando aún una gran cantidad de escenarios que podrían dificultar la convergencia de la misma al objetivo; además, en el comunicado anuncian que la tasa de interés de referencia subirá también en la siguiente reunión, mismo que el mercado toma aparentemente con un sesgo más restrictivo a pesar de que, si bien subieron únicamente 50pb como era ampliamente esperado, el subgobernador Esquivel votó por ajustar solo 25pb (aunque esto me parece que sorprendió a pocos).

En la apertura, esperamos que los Mbonos se presionen al alza, así como lo hacen las tasas globales y en EEUU como consecuencia de la oleada de juntas de bancos centrales esta semana donde reina aún un tono más restrictivo de lo que parecía anticipar el mercado. El bono estadounidense de 10 años cerró en 3.45% (-3pb) y en la apertura sube a 3.51%.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…