- Noticia: Hace unos minutos, la Reserva Federal elevó el rango de la tasa de interés en 25 pb., a un rango de 4.50- 4.75%, en línea con nuestra expectativa y la del consenso.

- Relevante: El Comité considera que la inflación se ha moderado algo, pero sigue elevada; se decidió volver a bajar el ritmo del alza en las tasas de interés (25 pb. vs. 50 pb. en diciembre); la decisión fue unánime y se adelantó que más ajustes en el referencial serán apropiados.

- Implicación: Ante el riesgo de que algunos componentes de la inflación (e.g. servicios) sigan presionados, la Fed seguiría subiendo las tasas de interés y mantendría una postura restrictiva por un tiempo prolongado. Prevemos que el Banxico anuncie la próxima semana un alza de 25 pb. en la tasa objetivo.

- Mercados: Tras el comunicado, el rendimiento a 10 años del treasury pasó de 3.47 a 3.49% y su símil mexicano se mantuvo en 8.64%; el tipo de cambio también mostró estabilidad, alrededor de $18.74. Al inicio de la conferencia de J. Powell, los rendimientos de los bonos y el tipo de cambio retrocedieron.

Inflación se “moderó algo, pero sigue elevada”

El comunicado vuelve a notar que la actividad y el empleo avanzan moderadamente, mientras que el mercado laboral mantiene cierta fuerza.

Se reiteró que la inflación sigue elevada, pese a que se ha “moderado algo”. A diferencia de ocasiones anteriores, se retiró la parte del texto que indicaba que los efectos de la pandemia y la guerra en Ucrania habían inducido incrementos en los precios.

Se indicó que la guerra en Ucrania “contribuye a la incertidumbre global”, pero ya no se consideró como un factor que “ejerce presión al alza en la inflación y pesa sobre la actividad”.

Baja ritmo, pero no ha terminado ciclo de alzas

El Comité sigue “fuertemente comprometido” con llevar la inflación de vuelta a su meta. En línea con ello y por decisión unánime, se elevó la tasa objetivo en 25 pb., después de haberla ajustado en 50 pb. en la reunión previa. Así, el referencial quedó en niveles no vistos desde 2007. Además, se informó que continuará reduciéndose la hoja de balance, conforme a lo anunciado en mayo pasado.

El documento adelantó que “más incrementos en la tasa objetivo serán apropiados”, y la “magnitud” (antes “ritmo”) de estos considerarán el apretamiento monetario acumulado y su efecto rezagado sobre la economía y la inflación. El Comité informa que, para determinar la política monetaria, dará seguimiento a información proveniente del mercado laboral, la inflación y sus expectativas, las condiciones financieras y eventos internacionales; se quitó la referencia a la “salud pública”.

“Apretaría tuercas” un poco más; no relajaría pronto

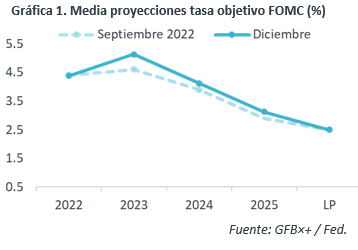

Persiste el riesgo de que la estrechez del mercado laboral siga presionando a los salarios y la inflación, especialmente al componente de los servicios, dentro del índice de precios subyacente. En respuesta, la Fed continuaría elevando la tasa de referencia en las próximas dos reuniones, y mantendría una postura restrictiva en el mediano plazo.

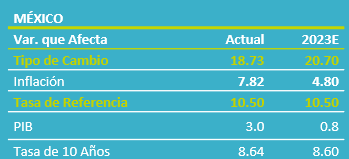

En MX, en su última lectura (1Q enero), la inflación general y subyacente se aceleraron; prevemos que se moderen en adelante, pero el panorama todavía exhibe riesgos al alza. Por su parte, las acciones de la Fed presionan la posición relativa de las tasas en MX; sin embargo, el Banxico inició antes que la Fed su ciclo de alzas y el MXN se ha fortalecido en el año, por lo que no descartamos un desacople en el 2S22. Con todo ello, estimamos que la tasa objetivo del Banxico vea un nivel terminal de 11.00%.

Te recomendamos

Eco B×+: Banxico: Inflación más alta y más duradera…

Noticia: Hace unos minutos, Banxico decidió elevar la tasa de interés objetivo a 9.25% (+75 pb.), en línea con nuestra expectativa y la del……

ECO B×+: Fed confirma cambios “pronto”…

Noticia: Hace unos minutos, la Reserva Federal mantuvo la tasa de interés en un rango de 0.00% y 0.25%, en línea con lo esperado por GFB×+ y el…