Económico

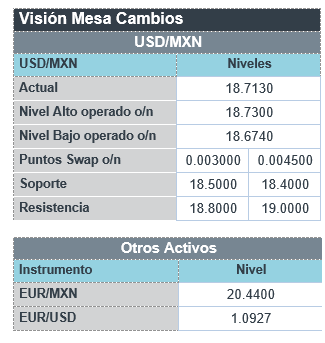

Perspectiva. Consideramos que el mayor catalizador para hoy serán las fuertes cifras de empleo en los EE. UU., representando un riesgo para la inflación, lo que alteraría las expectativas sobre futuras acciones de la Fed. Así mismo, también podrían ser relevantes algunas señales de debilidad provenientes de los últimos reportes de empresas tecnológicas. Finalmente, las tensiones sino-americanas podrían recrudecerse, ante la sospecha de un globo espía chino en territorio estadounidense. Tras el dato de nóminas no agrícolas, el rendimiento del treasury a 10 años se disparó a 3.50% (+10.4 pb.) y el índice dólar revirtió sus caídas iniciales para apreciarse 0.7%. Todos los componentes de la canasta de las mayores divisas retroceden contra el dólar. En línea con ello, el USDMXN pasó de $18.69 a $18.84. El precio del petróleo WTI se mantiene alrededor de 75.8 dpb (-0.1%); el oro cae 1.3%.

EE. UU.: Empleo diciembre. Las nóminas apuntaron una expansión mensual de 517 mil posiciones, la mayor en seis meses, y muy por arriba del dato previo (revisado de 223 a 260 mil) y de lo esperado (188 mil). Con ello, y pese a un ligero incremento en la participación laboral (62.4 vs. 62.3%), la desocupación bajó de 3.5 a 3.4% (mínimo de 53 años). Los salarios crecieron 0.3% m/m vs. 0.4% en diciembre (revisado desde 0.3%), en línea con lo esperado.

MX: Confianza del consumidor enero. Pasó de 42.7 a 44.2 pts., su mejor nivel desde diciembre 2021. Mejoraron prácticamente todos los componentes, tanto los de las condiciones actuales y esperadas para el hogar y el país.

A seguir. Hoy, el ISM servicios para enero y declaraciones de la Presidente de la Fed de San Fco., en los EE. UU. La próxima semana, destacan declaraciones de miembros de la Fed, incluyendo a J. Powell, en los EE. UU; en el RU, el dato del PIB al 4T22 y comentarios del Presidente del BoE; cifras de inflación para enero en CHI; y, en MX, la inflación al consumidor para enero y el anuncio del Banxico.

Bursátil

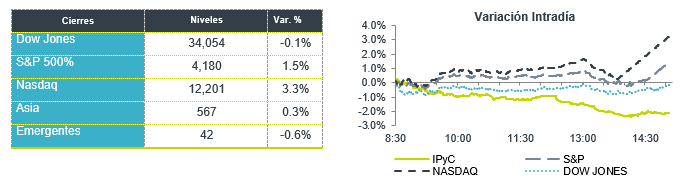

Dato de empleo supera expectativas. Los futuros de los mercados accionarios estadounidenses operan con bajas, reaccionando a reportes corporativos de tecnológicas que fueron por debajo de lo esperado y presentaron guías menores. Las empresas reportaron una disminución en la demanda de electrónicos, problemas en la cadena de suministro, baja en el consumo e-commerce y además resaltaron un escenario económico desafiante en sus informes. Asimismo, asimilan el dato de nómina no agrícola que se ubicó en 517 mil desde los 223 mil del mes de diciembre, con una tasa de desempleo que se ubicó en 3.4% vs 3.5% previo. Cabe destacar que varias empresas realizaron a lo largo de enero reducciones en sus plazas laborales, el recorte fue el mayor desde 2020 de acuerdo con datos de Challenger, Gray & Christmas. A nivel internacional se informó que los casos de Covid-19 aumentaron en China después del relajamiento de su política de cero Covid, lo que generó presión en las empresas.

Positivo

- SANTANDER MÉXICO: En 4T22 la cartera de crédito aumentó 7.9% a/a mientras que la morosidad se ubicó en 1.88%. La utilidad neta incrementó 19.7% a/a.

- FUNO: Anunció la distribución correspondiente a 4T22 por un monto de P$1.1068 por CBFI, que representa un rendimiento de 4.3% al último precio de cierre.

- FIBRAMQ: Los ingresos en 4T22 aumentaron 5.5%. La distribución trimestral será de P$0.5 por CBFI, adicionalmente, realizará una distribución extraordinaria por P$0.8788 por CBFI. Para 2023 esperan una distribución de P$2.1.

Neutral

- GMEXICO: Reportó mejor a lo esperado, con un incremento en ventas de +0.3% a/a y decremento en EBITDA de 3.8%, la división minera continúa presionada a/a, pero presenta un avance secuencial.

Negativo

- ALPHABET: Presento un reporte por debajo de lo esperado.

- APPLE: La compañía quedó por debajo de expectativas en términos de ingresos, utilidades.

- AMAZON: A pesar de presentar un reporte mejor a lo esperado en términos de ventas, la guía estuvo por debajo de lo esperado, por lo que cae en preapertura.

- FORD: Informó utilidades de USD$0.51 mientras que el consenso esperaba USD$0.62, así mismo registró una utilidad neta que disminuyó más de USD$1 mil millones, por lo que termino el año con una pérdida neta.

- STARBUCKS: El informe de la compañía quedó por debajo de expectativas reportando utilidades de USD$0.75 por acción cuando el consenso esperaba USD$0.77, los ingresos también fueron menores a los esperados.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.50% (-10pb) y el spread de tasas contra el bono estadounidense en 510pb. La curva de Mbonos se apreció registrando una baja de -8pb en promedio, beneficiando en mayor medida los nodos alrededor de 10 años; en línea con el ajuste en los bonos estadounidenses de los últimos dos días, animados tras las juntas de política monetaria de la FED y el BCE.

En la apertura, esperamos que los Mbonos se deprecien, en línea con los bonos en EEUU que se ajustan con fuerza al alza tras el sólido dato de empleo que evidencia aún un sobrecalentamiento en el sector laboral, además de particularmente entregar datos de mayor crecimiento salarial que no favorecen la perspectiva de control de precios, complicando nuevamente el escenario para determinar la tasa terminal que alcanzará la FED en este ciclo restrictivo. El bono estadounidense de 10 años cerró en 3.40% (-3pb) y hoy sube a 3.47%.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…