Económico

Perspectiva. La aversión al riesgo podría moderarse el día de hoy, tras asimilarse el tono restrictivo de las últimas declaraciones de miembros de la Fed, y en la medida en la que la atención se centra en los resultados corporativos y en el repunte en las cifras de las peticiones por seguro de desempleo (apuntarían a una menor presión en el mercado laboral). En el ámbito local, destaca el anuncio del Banxico. El rendimiento del treasury a 10 años (3.58%, -1.2 pb.) y el índice dólar (-0.7%) bajan por segundo y tercer día consecutivo, respectivamente. El USDMXN desciende a $18.88 (-6 cts.). El precio del petróleo WTI (77.8 dpb, -0.8%) devuelve parte de las alzas vistas en las tres sesiones previas; el oro se fortalece 0.7%.

EE. UU.: Miembros Fed; seguro desempleo. Ayer, el Presidente de la Fed de NY afirmó que las proyecciones del FOMC para los fondos federales presentadas en diciembre siguen siendo una “razonables” con relación a las acciones a tomar este año para controlar la inflación, y consideró que la postura monetaria deberá ser restrictiva “por unos cuantos años”; L. Cook, Gobernadora de la Fed, se manifestó en continuar con ajustes en las tasas de 25 pb. La semana pasada se registraron 196 mil nuevos reclamos semanales por seguro de desempleo, acelerándose por primera vez en seis lecturas.

ALE: Inflación al consumidor enero (P). Se desaceleró sorpresivamente de 9.6 a 9.2% a/a (10.0% esperado), su menor variación desde agosto pasado. Contribuyó a la baja la intervención del gobierno en precios de energéticos.

MX: Inflación al consumidor enero. Se aceleró de 7.82 a 7.91% a/a, su mayor crecimiento en tres lecturas. El índice subyacente escaló a 8.45% a/a, presionado por el rubro de los servicios, mientras que las mercancías se moderaron en el margen.

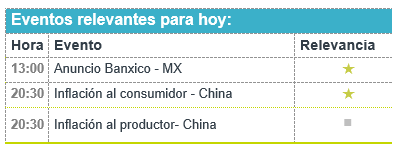

A seguir. El anuncio de política monetaria de Banxico; por la noche, en CHI, cifras de inflación para enero.

Bursátil

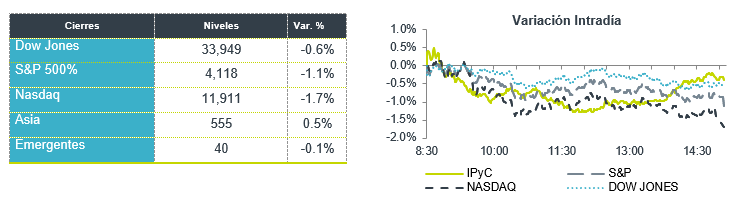

Atención en reportes del 4T22. Los futuros de los principales índices accionarios operan con movimientos al alza, asimilando la publicación de resultados corporativos. El mercado reaccionó positivamente a los resultados de Disney, que superaron estimados tanto a nivel de ingresos como de utilidades, además de que anunció un recorte de 7 mil puestos de trabajo para reducir cotos. También PepsiCo reportó mejor a lo esperado. Por su parte, Credit Suisse registró su mayor pérdida desde la crisis de 2008. Al cierre se esperan los reportes de empresas como: PayPal, Lyft y Expedia. En información económica, las solicitudes semanales de seguro por desempleo se ubicaron en 196 mil, cifra arriba de las 190 mil esperadas por el consenso.

Positivo

- AC: Los ingresos crecieron 2.1% a/a. El EBITDA avanzó 12.2% a/a y la utilidad neta 24% a/a.

- ROTOPLAS: Durante el 4T22 las ventas crecieron 11.6% a/a, el EBITDA creció 8.3% a/a con un margen de 17.6% a/a, una contracción de 50 pb. La utilidad neta fue mayor 4.0x a la reportada en el 4T21.

- VIVA: HR Ratings retiró la calificación de “HR AA (E)”, con Perspectiva Estable de la Emisión “VIVAACB 19” de VivaAerobus. El retiro se debe al prepago realizado el pasado 18 de noviembre de 2022. La empresa reportó un incremento en el tráfico de pasaje al mes de enero de 20.2% a/a.

- TAPESTRY: Presentó utilidades de USD$1.33, superando el estimado de USD$1.27 por acción, así mismo elevó su guía en utilidades para 2023.

- HILTON: Superó el estimado en utilidades por USD$0.37, sus ingresos también estuvieron por arriba de lo esperado.

- PEPSICO: Presentó utilidades e ingresos que superaron el estimado, los ingresos se vieron impulsados por un incremento en precios, anunció un incremento del 10% en el dividendo.

- DISNEY: Sube en preapertura después de compartir un reporte mejor al esperado, así mismo anunció la eliminación de 7,000 puestos de trabajo, como parte de un plan de reducción de costos y reestructura,

Negativo

- CREDIT SUISSE: Informó una pérdida anual y sus resultados estuvieron por debajo de lo esperado, el banco anunció que espera otra pérdida sustancial en el 2023.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.67% (-1pb) y el spread de tasas contra el bono estadounidense en 506pb. La curva de Mbonos se ajustó con tendencia de aplanamiento; los nodos de 30 años se vieron beneficiados con bajas de -3pb, mientras los bonos de corto plazo se ajustaron hasta +11pb, congruente con un escenario más restrictivo durante más tiempo por parte de los bancos centrales para controlar la inflación.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, así como lo hacen los bonos en EEUU, en un día de pocos reportes económicos; centrando la atención en los reportes trimestrales que quedan, algo de ánimo tras los comentarios del gobernador del Banco de Inglaterra con un sesgo ligeramente menos restrictivo y pendientes a la participación de Christine Lagarde en la cumbre de líderes europeos, además de la junta de Banxico por la tarde donde se espera ampliamente que ajusten +25pb la tasa para dejarla en 10.75%, con un comentario posiblemente restrictivo aún por la persistencia de la inflación, en particular la subyacente que una vez más salió por arriba de estimados esta mañana. El bono estadounidense de 10 años cerró en 3.61% (-6pb) y hoy baja a 3.59%.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…