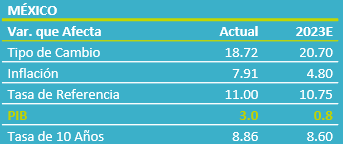

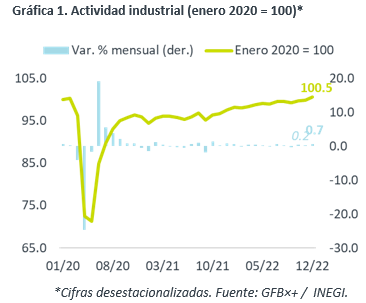

- Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para diciembre, el cual creció 3.0% a/a, por arriba de nuestra proyección (1.2%) y la del consenso (2.1%). A tasa mensual y con cifras ajustadas, avanzó 0.7%.

- Relevante: La industria creció 3.3% en todo 2022. En diciembre, vio su mayor expansión mensual en un año y logró colocarse 0.5% arriba de niveles pre-covid. Todas las ramas se expandieron versus el mes inmediato anterior.

- Implicación: Algunas obstrucciones en cadenas de proveeduría seguirían cediendo ante el relajamiento de medidas covid en CHI. Por otro lado, el principal reto para la actividad surge por el lado del gasto (consumo, inversión, exportaciones), el cual prevemos que se enfríe ante la elevada inflación, mayores costos financieros y la creciente incertidumbre económica.

Industria cierra fuerte 2022

La actividad industrial creció 3.3% en todo 2022. En diciembre, se desaceleró a tasa anual por una alta base comparativa. La expansión a tasa mensual fue la tercera al hilo y la mayor en un año. Con ello, la actividad logró colocarse por primera vez arriba de niveles pre-pandemia (+0.5%). Todos los componentes crecieron respecto al mes inmediato anterior.

- Minería (0.9% a/a, 1.0% m/m). Se recuperó de la caída de noviembre (-0.4%); la minería petrolera se debilitó en línea con una menor producción de crudo (1,576 mbd) y la no petrolera se expandió al tiempo que se recuperaron los precios de metales (oro, cobre, plata).

- Construcción (5.5% a/a, 2.7% m/m). Hiló cuatro meses al alza y se aceleró (1.4% m/m ant.), con avances tanto en edificación como obras de ingeniería civil; sigue debajo de niveles pre-covid (-3.6%).

- Manufactura (2.7% a/a, 0.5% m/m). Rebotó y se recuperó de la caída previa (-0.4% m/m), pese al menor dinamismo en las exportaciones -reflejo del debilitamiento de la industria estadounidense-, pero impulsada por el sólido dinamismo en fabricación de eq. de transporte, maq. y equipo, y cómputo y electrónica. Única rama que supera niveles pre-pandemia (+4.5%).

Producción resentirá desaceleración en demanda en 2023

En el corto plazo, la continua dilución de obstrucciones en cadenas de suministro (fin política “cero covid” en CHI) seguirá apoyado, aunque cada vez menos, el panorama para la producción industrial. Las tensiones geopolíticas siguen siendo un riesgo en este sentido.

La reapertura en CHI y la mayor resiliencia a la esperada en la economía europea ofrecen algo de estabilidad a la demanda global. No obstante, el consumo y la industria en los EE. UU. han comenzado a mostrar señales de debilidad, en función de la erosión del poder adquisitivo y el apretamiento monetario. El efecto de la inflación, el alza en tasas de interés y la incertidumbre también impactarán a la demanda interna. Así, la desaceleración en exportaciones, consumo e inversión implicará un menor crecimiento en la producción industrial durante 2023.

Por otro lado, en el mediano plazo, MX se beneficiaría del proceso de relocalización de proveedores de la industria norteamericana que hoy se encuentran en otras regiones (e.g. Asia). Esto, ante la necesidad de cadenas de suministro resilientes, evitar afectaciones por las disputas sino-americanas y para cumplir con las normas del T-MEC.

Te recomendamos

ECO B×+: Industria pierde fuerza durante noviembre…

Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para noviembre, el cual creció 3.2% a/a, por arriba de nuestra proyección y…

ECONOTRIS: MX: Industria Inicia el Año Igual que 2015

NOTICIA: En enero, la producción industrial se expandió 1.1%, por encima de lo esperado por el consenso (0.1%) pero inferior al promedio de los…