- Noticia: Hace unos minutos, la Reserva Federal publicó la minuta de la reunión del 31 de enero al 1 de febrero, cuando se eligió elevar la tasa de interés al rango de 4.50-4.75% (+25 pb.). El próximo será el 22 de febrero.

- Relevante: Los miembros prevén un periodo de bajo crecimiento del PIB, que la tasa de los fondos federales continúen subiendo y se mantenga una restricción monetaria hasta que la inflación claramente se encamine a la meta de 2%, lo que “tomaría un tiempo”.

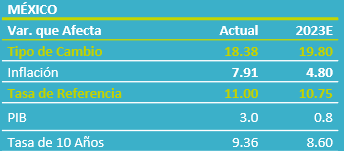

- Implicación: La economía y la inflación en los EE. UU. mostraron más fuerza a lo previsto al inicio de año, por lo que se prevé un mayor ajuste monetario por parte de la Fed. Ante las acciones de la Fed y una inflación renuente a bajar con claridad, la tasa objetivo del Banxico alcanzaría un nivel terminal entre 11.25 y 11.50%.

- Mercados: El rendimiento del treasury 10 años y su símil mexicano se reaccionaron al alza, alcanzando hasta 3.93 y 9.36%, respectivamente; el USDMXN recortó sus bajas iniciales viendo un máximo de $18.39.

Nivel de inflación todavía “inaceptable”

Los miembros del Comité comenzaron a notar el efecto del ajuste monetario sobre la demanda, especialmente en el sector vivienda. Estimaron que la economía se desacelerará este año; se requerirá un periodo de bajo crecimiento para reducir la inflación; unos vieron un alto riesgo de recesión.

Todos calificaron al mercado laboral como “muy apretado”; precisaron que los despidos en el sector tecnológico son precedidos por fuertes contrataciones en años previos y no reflejan un debilitamiento general del empleo.

Mencionaron que la inflación es “inaceptablemente alta” pese a moderarse; requieren más evidencia para considerar que se está en un camino descendente (pocas señales de desaceleración en servicios sin vivienda). La incertidumbre para la variable es elevada, pero unos pocos afirmaron que el balance de riesgos se habría balanceado más.

No todos convencidos de subir tasas en 25 pb.

Los miembros coincidieron que han hecho “progreso significativo” hacia una restricción monetaria suficiente, pero la inflación es todavía alta y el mercado laboral apretado: “casi todos” consideraron apropiado reducir el ritmo de alzas en la tasa objetivo a 25 pb.; unos pocos habrían favorecido un alza de 50 pb.

En adelante, dada la postura actual y su efecto rezagado en la economía, todos prevén más alzas en la tasa objetivo y mantener el apretamiento monetario hasta que la inflación se encamine sostenidamente a la meta de 2%, lo que “tomaría un tiempo”. Subrayaron que futuras acciones son sujetas a los últimos datos disponibles. Unos alertaron que, si las condiciones financieras se relajan, puede haber un mayor ajuste monetario; otros, que un apretamiento insuficiente coartará el progreso para contener la inflación.

Economía resiliente requeriría que Fed apriete más

La reciente información de actividad económica, empleo y precios exhibió más solidez a lo esperado. Ante el riesgo de que la inflación subyacente (sensible a dinámica salarial y contaminación de expectativas de precios) tarde más en ceder, estimamos que la Fed continuaría elevando la tasa de referencia al menos en las próximas dos reuniones.

En MX, la inflación tampoco se ha moderado con claridad y su panorama todavía exhibe riesgos al alza. Por su parte, las acciones de la Fed presionan la posición relativa de las tasas en MX, mas no descartamos un desacople Banxico-Fed más adelante en el año. Con todo ello, estimamos que la tasa objetivo del Banxico vea un nivel terminal entre 11.25 y 11.50%.

Te recomendamos

Eco B×+: Fed redobla esfuerzo: Sube tasas en 50 pb…

Noticia: Hace unos minutos, la Reserva Federal elevó el rango de la tasa de interés en 50 pb., a 0.75 y 1.00%, en línea con lo esperado por GFB×+ y…

ECONOTRIS: MINUTAS BANXICO: No Descartan Alza

Banco de México dio a conocer la minuta de la reunión del 28 de septiembre, en la cual mantuvo sin cambios y de manera unánime la tasa objetivo en un…