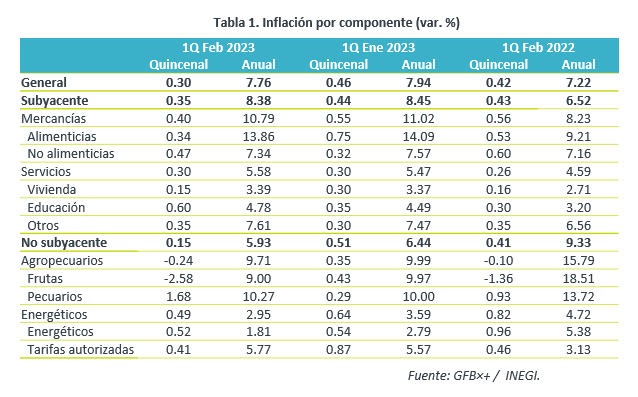

- Noticia: La inflación al consumidor durante la 1Q de febrero creció 7.76% a/a, trivialmente menos al 7.80% proyectado por GFB×+ y al 7.81% del consenso. El índice subyacente* se expandió 8.38%, también ligeramente debajo de nuestra estimación de 8.42%.

- Relevante: La inflación anual general se desaceleró por segunda quincena consecutiva. También el subyacente se moderó, gracias al apartado de mercancías, ante menores choques de oferta; el rubro de los servicios volvió a presionarse.

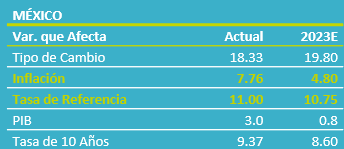

- Implicación: Prevemos que la inflación se modere más hacia adelante, pero manteniéndose fuera del rango de tolerancia del Banxico por un tiempo considerable; el panorama todavía exhibe riesgos al alza. Además, se espera que la Fed ajuste algo más su postura monetaria. Con ello, proyectamos que la tasa terminal del Banxico alcance próximamente un nivel terminal entre 11.25 y 11.50%.

Inflación quincenal menor a la del año pasado

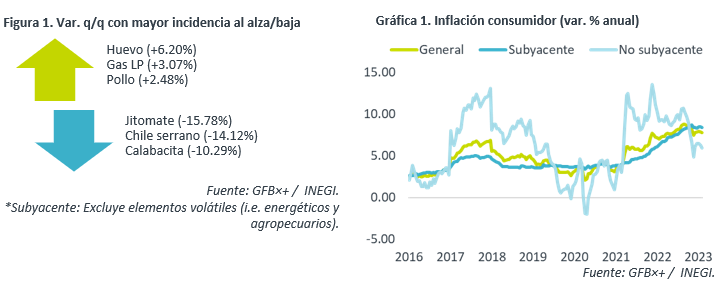

Excluyendo 2022 (ver Tabla 1), la inflación quincenal general y subyacente fue la mayor para una primera quincena de febrero desde 2017, año del “gasolinazo”.

Los rubros de productos pecuarios (huevo, pollo), servicios educativos (universidad), energéticos (gas LP de uso doméstico) y mercancías no alimenticia (autos) fueron los que más subieron quincena a quincena.

Se desacelera inflación anual; preocupa alza en servicios

Ayudado en parte por una alta base comparativa, la variación anual del índice de precios al consumidor hiló dos quincenas a la baja y registró su menor expansión desde la 2Q noviembre. Pese a ello, continúa muy por arriba del rango de tolerancia del Banxico (3% +/- 1%).

El subyacente se desaceleró por primera vez en tres lecturas, en la medida en la que las mercancías –que siguen mostrando mayores variaciones que el resto de los componentes- sumaron tres meses en retroceso, tanto alimenticias como no alimenticias. Esto último, en línea con la dilución de diversos choques de oferta. Por el contrario, el rubro de servicios volvió a presionarse y alcanzó su mayor expansión desde 2003; educativos y aquellos distintos a vivienda y educación explicaron el avance en la primera mitad de febrero.

Tasa objetivo de Banxico subiría algo más

La inflación seguirá moderándose, pero permanecería relativamente elevada y sólo volvería a ubicarse debajo del 4.00% a/a (límite superior del rango de tolerancia del Banxico) hasta inicios de 2025.

Diversos choques de oferta continúan diluyéndose, reflejándose en menores cuellos de botella en la producción, y la normalización en la cotización de algunas materias primas y costos logísticos; sin embargo, la latencia del conflicto en Ucrania implica la posibilidad de que pudieran volver a afectarse las cadenas de suministro y los costos de materias primas. Además, el tipo de cambio se ha apreciado recientemente. También anticipamos que las presiones de demanda sean menores, por el efecto de la dilución del poder adquisitivo y de los elevados costos financieros sobre el consumo.

Por otro lado, algunos componentes del índice subyacente -especialmente el de los servicios- seguirían mostrando renuencia a disminuir. Ello, debido a distorsiones en los procesos de formación de precios y en las expectativas de inflación -que pueden surgir tras un periodo inflacionario prolongado-, así como en función de las presiones salariales.

Ante una inflación todavía elevada y con un panorama donde prevalecen riesgos al alza, y dado que se espera que la Fed siga apretando su postura monetaria, estimamos que el Banxico lleve la tasa objetivo a un nivel terminal entre 11.25 y 11.50%. Esto, con el fin de anclar las expectativas de precios, evitar presiones cambiarias y, así, contribuir a que la inflación se modere con más claridad. Posteriormente, y sólo si la inflación y sus determinantes, y el tipo de cambio evolucionan favorablemente, el Banxico podría comenzar a desligarse de la Fed e, incluso, reducir la tasa de interés objetivo al cierre del año.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…