- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 4T22. Documento que plasma la perspectiva de la economía, con énfasis en la variable objetivo del Instituto: la inflación.

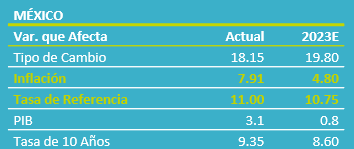

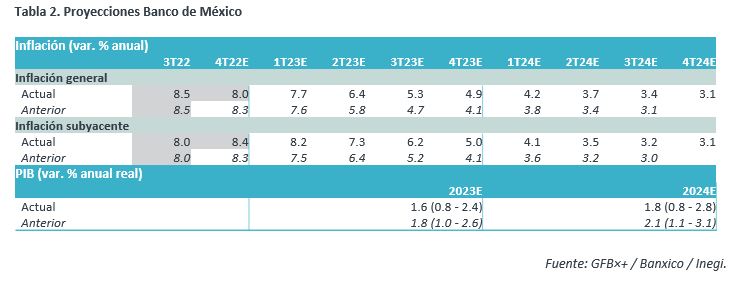

- Relevante: El Instituto Central redujo su pronóstico del PIB 2023 y 2024, ante un menor crecimiento global esperado. La proyección para la inflación es mayor a la del Reporte previo, pero similar a la del anuncio de política monetaria de febrero. Reiteró la posibilidad de moderar el ritmo de alzas en la tasa objetivo para la junta de marzo.

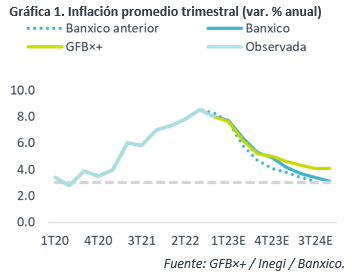

- Implicación: Prevemos que la inflación se desacelere más, pero que no se acerque a la meta del Banxico antes de 2025. Por su parte, la Fed seguirá apretando su postura monetaria. Con todo ello, estimamos que la tasa objetivo del Banxico alcance próximamente un máximo entre 11.25 y 11.50%.

Recorta pronóstico del PIB; preocupa inflación subyacente

El informe resaltó que la economía se expandió a menor ritmo en el 4T22 y el empleo mantuvo solidez. El Banxico recortó la previsión del PIB para 2023 y 2024 (Tabla 2), a causa de un menor crecimiento externo esperado, en particular para la industria estadounidense.

Se indicó que la inflación cedió algo, pero la persistencia de choques externos (pandemia, guerra UKR) y presiones internas “más notorias” la mantienen elevada. El Reporte resaltó que el subyacente no evolucionó favorablemente: los precios de mercancías pueden tardar más en bajar y los servicios enfrentan diversos choques. El Instituto subió el pronóstico para la variable respecto al Reporte previo, pero quedó sin cambios contra el último Anuncio de PM (Tabla 2); reiteró que el balance de riesgos está sesgado al alza.

Política monetaria: Repite guía futura de febrero

El informe volvió a resaltar que el entorno para la política monetaria es “complejo e incierto”, y que las acciones del Banxico contribuyeron al anclaje de las expectativas de precios de largo plazo, aunque hay que puntualizar que estas se han ubicado recientemente algo arriba de su nivel histórico. Se explicó que la Junta redujo el ritmo de alzas en las tasas de interés en diciembre -de 75 a 50 pb.- ante aparentes mejorías en el entorno inflacionario; y, en febrero, con un panorama más complejo para la inflación subyacente, decidió repetir el ajuste -de 50 pb.- en la tasa.

Como en el Anuncio de PM de febrero, se adelantó que en marzo podría elevarse la tasa objetivo en 25 pb., sujeto a la evolución de los datos y considerando la postura monetaria actual, que está en un nivel restrictivo.

Necesario apretar algo más

Estimamos que la inflación se modere, pero no vuelva al rango de tolerancia del Banxico antes del 1T25 y persiste el riesgo de que el subyacente muestre más renuencia a bajar (presión salarial, contaminación expectativas de precios). Además, el continuo apretamiento de la política monetaria de la Fed presiona al nivel relativo de las tasas en MX.

Ante ello, prevemos que el ciclo de alzas en la tasa objetivo vea un nivel final entre 11.25-11.50%. Después, si inflación y tipo de cambio evolucionan favorablemente, Banxico podría comenzar recortar la tasa objetivo en el 4T23.

Te recomendamos

ECO BX+: Reporte Banxico: Menos crecimiento, más inflación…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 4T19. Documento que plasma la perspectiva de la economía global y…

ECONOTRIS: INFLACIÓN MX: Presiona a Banxico

NOTICIA: Se publicó la inflación de México correspondiente al mes de noviembre. El dato arrojó una variación anual de 6.63% para el índice general,…