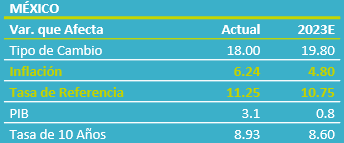

- Noticia: La inflación al consumidor durante la 1Q de abril creció 6.24% a/a, debajo del 6.41% proyectado por GFB×+ (consenso: 6.28%). El índice subyacente* se expandió 7.75%, también debajo de nuestro estimado (7.83%).

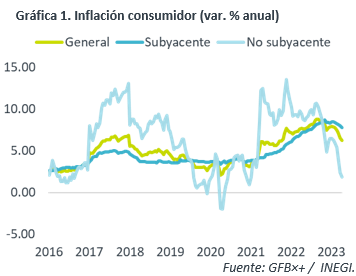

- Relevante: La inflación anual fue la menor desde octubre de 2021. La desaceleración sigue siendo liderada por el índice no subyacente (energía, agropecuarios); el subyacente se moderó en menor magnitud y, al interior, tanto mercancías como servicios mostraron menor presión.

- Implicación: Considerando la restricción monetaria actual y que la cifra publicada hoy sorprendió a la baja, pero condicionado a que la inflación y el tipo de cambio evolucionen favorablemente próximamente, estimamos posible una pausa en el ciclo de alzas de la tasa de interés objetivo del Banxico.

Inflación quincenal es menor que en los últimos dos años

La inflación quincenal general (-0.16%) fue menor a la del mismo periodo de 2021 y 2022, pero superior al promedio visto en los cinco años previos a la pandemia (-0.27%).

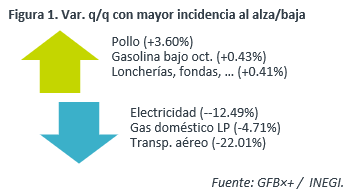

El retroceso quincenal se explicó por: i) la estacionalidad en precios de electricidad, ante el inicio del programa de tarifas de temporada cálida en 18 ciudades; el regreso en los precios de servicios relacionados al turismo, que habían subido previo al feriado por la Semana Santa; y, iii) la caída en los precios del gas LP. Todo ello eclipsó el alza en gasolinas, servicios de preparación de alimentos y vivienda.

No subyacente sigue liderando desaceleración anual

La inflación anual hiló seis lecturas a la baja y registró su menor variación desde octubre 2021. De nuevo, la desaceleración fue más visible en los componentes del índice no subyacente, tanto energía como productos agropecuarios, que además enfrentaron una alta base de comparación por los efectos del inicio de la guerra en Ucrania sobre los precios de materias primas, hace un año.

La variación anual del subyacente se desaceleró por quinta quincena y fue la menor desde julio pasado. Las mercancías –tanto alimenticias como no alimenticias- continúan mostrando menor presión, reflejo de la dilución de los choques de oferta que tuvieron lugar en años previos. El apartado de los servicios se desaceleró por primera vez en tres lecturas, debido a que la Semana Santa se celebró un poco antes en 2023 que en 2022, lo que provocó que los servicios distintos a vivienda y educación se moderaran a tasa anual. Los servicios de vivienda se aceleraron y vieron su mayor incremento anual desde 2009.

Cerca pausa a ciclo de alza en tasas de interés

Prevemos que la inflación continúe desacelerándose en los próximos meses, aunque reconocemos que prevalece el riesgo de que esta muestre cierta renuencia a disminuir y tarde más a lo previsto en volver a colocarse dentro del rango de tolerancia del Banxico (3% +/- 1%).

La dilución de los cuellos de botella, menores precios de materias primas y costos logísticos que hace un año, y la apreciación del peso frente al dólar, son factores que seguirán contribuyendo a que la inflación interanual mantenga una tendencia descendente, especialmente las mercancías. Además, las presiones de demanda serán cada vez menores, en la medida en la que el consumo privado resienta la dilución del poder adquisitivo y los elevados costos financieros.

Por otro lado, algunos componentes del índice subyacente, especialmente los servicios, seguirían mostrando renuencia a disminuir. Ello, debido a las distorsiones en los procesos de formación de precios y en las expectativas de inflación, que pueden surgir tras un periodo inflacionario prolongado, así como en función de las fuertes presiones salariales.

La cifra publicada hoy quedó algo debajo de lo esperado. Además, la postura monetaria actualmente está en terreno restrictivo e, incluso, algunos miembros del Banxico han sugerido que la política alcanzada podría ser suficiente para contribuir a que la inflación se encamine a la meta del Instituto (ver: Minutas Banxico). Con todo ello, y sujeto a que la inflación y el tipo de cambio evolucionen favorablemente, consideramos probable que el Banxico próximamente ponga una pausa al ciclo de alzas en la tasa objetivo.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…

ECONOTRIS: Inflación Sorprende a la Baja

En la primera quincena de mayo, la inflación anual marcó un incremento de 2.93%, el cual estuvo por debajo de nuestro estimado de 3.01% (Consenso:…