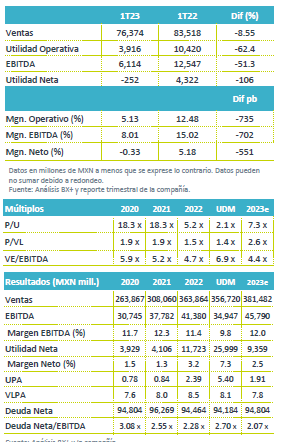

Resultados 1T23

Inicio de Año Complicado – Alfa reportó ventas en línea con nuestro estimado, pero EBITDA por debajo de lo esperado. Las ventas presentaron un decremento de 8.55% a/a, donde el impacto vino por un menor resultado en Alpek por una normalización generalizada de la industria, lo que no pudo ser contrarrestado por un resultado de favorable Sigma con un incremento en ventas de 16.0% a/a impulsado por un crecimiento en todas las regiones.

EBITDA – Decreció 51.3% a/a, principalmente por una disminución en el Flujo de Alpek, Sigma presento un incremento en EBBITDA de 19.0% a/a.

Utilidad Neta – Se presentó una pérdida neta de P$252 millones, un decremento de 106% a/a, ya que las ganancias cambiaria del trimestre fueron contrarrestadas por mayores gastos financieros de Alpek y Alfa.

Axtel – El proceso de escisión continua en etapa avanzada, las cifras de esta subsidiaria se presentarán como operaciones discontinuas.

Sigma – La empresa presentó un incremento en ventas del 16.0% a/a en USD, con volúmenes con un ligero incremento 1.0% a/a. El resultado estuvo impulsado por una mejor demanda en México, lo que compensó el menor volumen que registró el negocio de carne fresca en Europa. En términos de EBITDA presentó un avance de 19.0% a/a. Cabe mencionar que los precios promedio incrementaron 15.0% a/a en respuesta a costos más altos. Los ingresos por región fueron de la siguiente forma: México 15.0% a/a, Latam 10.0% a/a, EEUU 6.0% a/a, y Europa 16.0% a/a. El Flujo incrementó 19.0% a/a en USD; donde por regiones las variaciones anuales son: México +21.0%, EEUU permaneció estable, Latam +1.0% y Europa -7.0%. Europa se vio afectado por mayores costos de materias primas principalmente. Cabe recalcar que la compañía continua centrando esfuerzos en contrarrestar estos efectos negativos en la región.

Alpek – Los resultados en MXN para ingresos decrecieron 19.4% a/a y el EBITDA Comparable registró un decremento de 43.1% a/a, mientras que este trimestre se presentaron efectos negativos de arrastre de materias primas e inventarios en Poliéster. En el 1T23 el segmento Poliéster presentó una caída en volúmenes de 2.0% a/a, como consecuencia de altos niveles de inventarios de PET en el mercado, así como por una menor demanda, con un Flujo comparable que decreció 31.0% a/a. En USD, P&Q vio un decremento de volúmenes del 13.0% a/a. Como consecuencia de lo anterior y de un decremento en los márgenes de PP, las ventas decrecieron 30.0%; así mismo el EBITDA Comparable decreció 46.0% a/a.

CAPEX y Dividendos – Durante el 1T23 realizaron inversiones por USD$86 millones, impulsados por inversiones en Alpek, lo que incluye la construcción de la planta de PTA-PET. La guía en Capex se revisó a la baja de USD$732 a USD$622. En la Asamblea Ordinaria de Accionistas se aprobó un dividendo en efectivo de USD$0.02, así mismo mencionaron su intención de realizar un segundo pago de dividendo antes de cerrar el 2023.

Deuda Neta – La compañía presentó en USD una Deuda Neta de USD$4,751

millones al cierre del 1T23. La deuda neta incrementa 17.0% a/a. En MXN la

razón Deuda Neta /EBITDA sería de 2.70x.

Te recomendamos

TRIMESTRAL – Alfa 2T19

Resultados 2T19 Presión en Ingresos – Alfa finalizó el trimestre con una disminución del 8.7% a/a en ingresos, derivado de una baja generalizada de…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…