Resultados 1T23

Sólido crecimiento – Nuevamente la Comer presentó resultados financieros por arriba de nuestras expectativas y las del consenso en todos sus rubros.

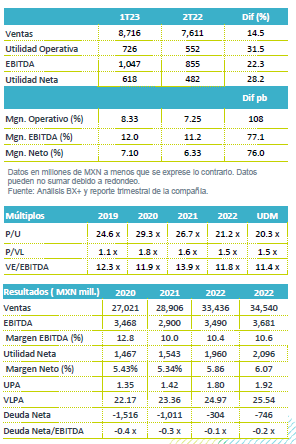

Fortaleza del Consumo – Durante los tres primeros meses del año las ventas crecieron 14.5% a/a, el crecimiento fue resultado del desempeño de 11.6% a/a en ventas mismas tiendas, ante un consumidor que se ha mantenido resiliente al entorno de mayor presión en su gasto por el alza de precios.

Rentabilidad – El margen bruto creció 56 pb, debido al desempeño en ventas y una mejor mezcla de productos. Los gastos crecieron por el alza en sueldos y salarios, publicidad y empaque, que fueron compensados con eficiencias, por lo que la utilidad de operación incrementó 31.5% a/a y el EBITDA 22.3% a/a, mostrando avance en margen de 77 pb.

Utilidad Neta – La utilidad aumentó 28.2% a/a por un mejor desempeño financiero.

Sigue posicionándose en el mercado – Las ventas crecieron 14.5% a/a, derivado del desempeño en ventas a unidades iguales que avanzó 11.6% a/a en el trimestre, mostrando un desempeño superior al reportado por las cadenas de autoservicios de la ANTAD. Asimismo, las tiendas recién inauguradas aportaron al desempeño de la empresa. Todas las regiones y formatos presentan avances, destacando el formato de La Comer que presentó el mejor desempeño. Los formatos City Market, Fresco y Sumesa, presentaron también un desempeño favorable. El desempeño por tipo de productos se mantuvo al alza en el segmento de comida preparada, tortillería y panadería.

E-commerce – Las ventas a través de su plataforma digital de “La Comer en tu Casa” muestran crecimientos estables, luego de los altos crecimientos alcanzados en pandemia.

Crece rentabilidad – La compañía mantiene un avance en rentabilidad por el desempeño en ventas y una mejor mezcla de productos, así como un mayor nivel de eficiencia y manejo de inventarios, lo que explica que en el trimestre el margen bruto se incrementó en 56 pb y se ubicó en 29%. Los gastos crecieron por el impacto del incremento en salario mínimo y los mayores gastos en publicidad y empaque. Sin embargo, el EBITDA avanzó 22.3% con un avance en el margen de 77pb.

Costo Financiero – El CIF registró un resultado neto de P$14 mn por el registro de P$65 mn de ingresos por rendimientos de inversión frente a PS49 mn por el efecto de intereses de arrendamiento y movimientos cambiarios.

Utilidad Neta – La utilidad neta creció 28.2% a/a por el mejor desempeño financiero.

Reporte y Perspectiva Positiva – Los resultados fueron por arriba de lo esperado consideramos tendrán una reacción favorable en el precio de la acción. En nuestra opinión, las cifras muestran que la empresa sigue tomando una mayor participación de mercado a pesar del entorno competitivo. Consideramos que los resultados podrán ser sostenible a lo largo del año, con base en su estrategia promocional basada en precios y en artículos de mayor rentabilidad. Asimismo, esta misma estrategia le permitirá mantener el tráfico y desempeño en ventas. El escenario económico sigue marcando una mayor presión en el consumo por el alza en precios y el efecto de tasas de interés en sus créditos.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…