Económico

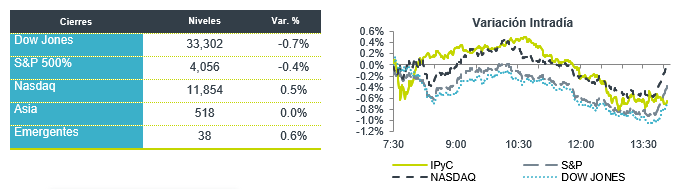

Perspectiva. Prevemos que la asimilación de las cifras del PIB al 1T23 en los EE. UU. sea el principal catalizador al inicio de la sesión, donde se observó un crecimiento menor a lo previsto, pero una sorpresiva aceleración en el deflactor de precios de la variable. Así mismo, continuará la atención en los reportes corporativos, destacando algunas empresas tecnológicas (AMZN). El rendimiento del treasury a 10 años (3.48%, +3.6 pb.) y el índice dólar (+0.2%) revirtieron sus bajas iniciales tras el reporte del PIB. El USDMXN desciende a $18.11 (-4 cts.), devolviendo parte de las alzas de los últimos dos días. El petróleo WTI rebota a 74.6 dpb (+0.5%), su primera alza en tres sesiones; el oro baja 0.2%.

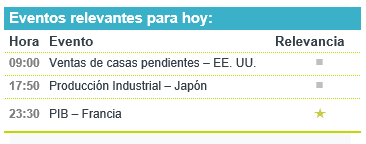

EE. UU.: PIB 1T23 (P); seguro desempleo. El PIB creció 1.1% t/t an. en el 1T23, menos que en el 4T22 (2.6%) y lo previsto por el consenso (1.6%). El consumo privado se aceleró de 1.0 a 3.7% (4.0% esperado), pero la inversión fija se debilitó 0.4% y la baja en inventarios pesó negativamente en el producto. Sin el efecto de inventarios y la balanza comercial, el PIB pasó de 0.7 a 3.2%. El índice de precios se aceleró sorpresivamente de 3.9 a 4.0% (3.7% esperado); el subyacente pasó de 4.4 a 4.9% (4.7% proyectado). Las solicitudes por seguro de desempleo la semana pasada (230 mil) vieron su primer retroceso en tres lecturas.

MX: Balanza comercial marzo. Con cifras ajustadas, las exportaciones rebotaron 4.5% m/m, a 49.4 mmdd, destacando el alza en automotrices +13.1%; las importaciones bajaron 2.1%, a 49.3 mmdd. Con ello, la balanza registró su primer superávit en cuatro meses (81.1 mdd).

A seguir. Ventas de casas pendientes para marzo y subastas de mercado de dinero en los EE. UU.; el PIB preliminar al 1T23 en FRA.

Bursátil

Reporte positivo de META. Los futuros de los índices accionarios estadounidenses operan en terreno positivo, el mercado sigue asimilando la publicación de reportes trimestrales y cifras económicas. Respecto a reportes, destacó de forma positiva la publicación de resultados de Meta, que reportó ingresos mejores a lo esperado además de una guía positiva. En temas económicos, en EEUU el crecimiento del PIB durante el 1T23 se ubicó en 1.1%, cifra por debajo del 2.0% esperado. Al cierre de mercado se esperan los reportes de Intel y Amazon. En México, hoy se esperan los resultados de Bimbo, Cuervo, Fibra Macquarie y Terrafina.

Positivo

- GENTERA: La cartera de crédito registró un crecimiento de 10.1% a/a en 1T23 y la utilidad neta aumentó 31.9% a/a, cifra mejor a lo esperado.

- BAJÍO: Al 1T23 el crecimiento en cartera de crédito de Bajío fue de 10.1% a/a. La utilidad neta creció un 76.3% a/a, cifra en línea con lo esperado. Bajío decretó un dividendo de P$4.06 por acción, lo que representa un rendimiento de 6.8% al último precio de cierre.

- OMA: Gracias a un incremento del 29.9% a/a en el tráfico de pasajeros, presentó avance en ventas de 45.9% a/a y en EBITDA de 41.5% a/a, los márgenes presentaron avances.

- LACOMER: Las ventas crecieron 14.5% a/a, por el desempeño de 11.6% a/a en VMT. El EBITDA creció 22.3% a/a, mostrando avance en margen de 77 pb. La utilidad neta aumento 28.2% a/a.

- AC: Las ventas crecieron 10% a/a, mientras que por mercado crecieron: México 18.8% a/a, EEUU 5.5% a/a y Sudamérica 2.8% a/a. El margen EBITDA aumentó 32 pb y la utilidad neta 20.5% a/a.

- COMCAST: Reportó mejor a lo esperado con utilidades por acción de USD$0.92, superando el USD$0.82 esperado, lo anterior a pesar de una desaceleración en el crecimiento de banda ancha.

- ELI LILLY: A pesar de presentar un reporte por debajo de las expectativas, elevó su guía anual.

Neutral

- WALMEX: Los ingresos crecieron 9.7% a/a y las VMT crecieron 8.7% a/a; sin embargo, derivado de mayores gastos de nómina e inversiones, el margen EBITDA retrocedió 20 pb. La utilidad neta creció 3.6% a/a.

- KOF: Los ingresos crecieron 12.0% a/a por un avance en volumen de 6.6% a/a, mayores gastos laborales y de mercadotecnia contrajeron el margen en 78 pb. La utilidad neta incrementó 35.3% a/a.

Negativo

- GMEXICO: Presentó un incremento en ventas de 2.6% a/a, mientras que el EBITDA decreció 8.1% a/a, así mismo presentó un retroceso en márgenes.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.80%% (-3pb) y el spread de tasas contra el bono estadounidense en 535pb. La curva de Mbonos se ajustó de nuevo con tendencia de empinamiento, beneficiando los plazos menores a 10 años, mientras los bonos de largo plazo subieron +3pb.

En la apertura, esperamos que los Mbonos se deprecien, de la mano de los bonos en EEUU que se ajustan tras darse a conocer un dato de PIB más débil de lo anticipado para el 1T23, con los componentes de inflación por arriba de estimados y aun evidenciando presión. El bono estadounidense de 10 años cerró en 3.45% (+5pb) y hoy sube a 3.49%.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…