Resultados 1T23

Por debajo de Estimados – Los resultados de KOF se ubicaron por debajo de nuestras expectativas y del mercado en ingresos y EBITDA. La utilidad neta fue superior a nuestras expectativas, pero debajo del consenso.

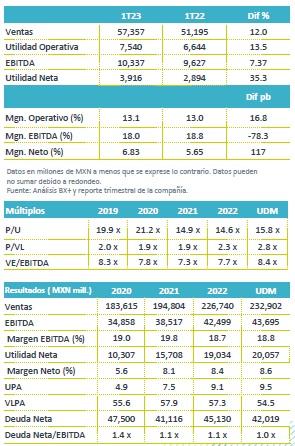

Crece volumen – Los ingresos consolidados crecieron 12.0% a/a, por mayores precios y un mejor desempeño en volumen (+6.6% a/a). En México y CA los ingresos crecieron 16.2% a/a, con un aumento en volumen de 8.8% a/a, que contempla la adquisición del negocio de garrafón Cristal. En Sudamérica las ventas crecieron 6.6% a/a en MXN, y 27.5% a/a sin efectos de conversión de cambios.

Retrocede Rentabilidad – El margen bruto creció 30 pb por el avance la estrategia de coberturas de materias primas. Los gastos aumentaron 13.1% a/a afectados por gastos laborales, mercadotecnia, y mantenimiento. Derivado de lo anterior el margen de EBITDA se contrajo 78 pb.

Utilidad Neta – La utilidad neta creció 35.3% a/a resultado de un menor gasto financiero.

México y CA benefician adquisiciones – Los ingresos en este mercado avanzaron 16.2% a/a, impulsado por un avance en volumen de 8.8% a/a, y el efecto positivo de alza en los precios de los últimos doce meses. El volumen incluye la integración del negocio de garrafón Cristal, excluyendo esto el avance sería de 5.7% a/a.

El EBITDA retrocedió de forma marginal 0.2% a/a, con un deterioro en margen de EBITDA 330 pb por mayores costos de materia prima y de un alza de 21.4% a/a en gastos afectados por el alza en los costos laborales, mantenimiento y mercadotecnia.

Sudamérica afecta tipo de cambio – La región presentó un avance en ingresos de 6.6% a/a en MXN, sin el efecto cambiario presentó un crecimiento de 27.5% a/a, mientras que el volumen de la región creció 3.8% a/a. El mejor desempeño a/a en volumen fue en Uruguay +14.9%, seguido de Argentina +6.2%, Brasil +4% y en menor medida Colombia 0.1%.

Impulsado por el avance en volumen y la estrategia de cobertura en precios de materia prima, el margen bruto se expandió 160 pb. Los gastos reportaron un menor crecimiento por mayores eficiencias. El EBITDA avanzó 22.9% a/a con una expansión en margen de 220 pb.

Resultado Integral de Financiamiento – El CIF retrocedió 36.2% a/a por mayores ganancias de instrumentos financieros y menores gastos por intereses, que compensaron menores ganancias cambiarias.

Tasa de Impuestos – La tasa de impuestos se ubicó en 32.8% cifra mayor al 29.5% reportado en el mismo trimestre del año anterior.

Crece Utilidad – La utilidad neta presentó un avance de 35.3% a/a, por el desempeño operativo y menor CIF.

Reporte por debajo de estimados – Los resultados fueron por debajo de lo esperado por el mercado a nivel de utilidades. Nuestra perspectiva es positiva para el desempeño de la emisora en 2023, como resultado de un mejor desempeño en volúmenes por un mayor dinamismo de la economía, y la reactivación de sectores de mayor volumen (conciertos, eventos deportivos). También esperamos una mayor contribución en los volúmenes de la digitalización del comercio detallista, donde estimamos mayores eficiencias y mejor control de costos. Adicionalmente, creemos que el segmento de multicategorías (cerveza, bebidas alcohólicas y otros productos) también aportaría al desempeño de la empresa. A nivel operativo consideramos que las estrategias de coberturas que han realizado tanto en materias primas como en USD, compensarían la presión por el alza en gastos laborales y de logística.

Te recomendamos

Previo – Coca-Cola Femsa 1T23

Estimados 1T23 Beneficia alza en precio – Estimamos un crecimiento de 14% a/a en ingresos, por el alza en precio implementada en cada uno de sus…

Trimestral – Coca-Cola Femsa 4T22

Resultados 4T22 Mejor desempeño a nivel neto – Los resultados de KOF fueron positivos y arriba de nuestras expectativas. Respecto al consenso las…