- Noticia: Hace unos minutos, la Reserva Federal elevó el rango de la tasa de interés en 25 pb., a un rango de 5.00- 5.25%, en línea con nuestra expectativa y la del consenso.

- Relevante: La decisión de elevar la tasa en 25 pb. volvió a ser unánime. En la guía futura se retiró el enunciado que adelantaba que “algún apretamiento adicional podría ser apropiado”.

- Implicación: Sujeto a que el empleo, salarios y precios muestren más señales de enfriamiento, la Fed detendría el ciclo de alzas en tasas. Si, además, la inflación y el tipo de cambio evolucionan favorablemente en MX, Banxico podría decidir no subir la tasa objetivo este mes.

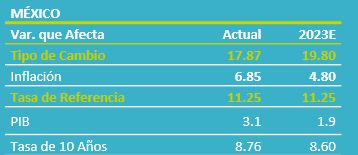

- Mercados: Momentos antes del comunicado, el rendimiento del treasury a 10 años bajó a 3.35%, para posteriormente rebotar parcialmente a 3.39%; el índice dólar (-0.6%) también devolvió parte de las bajas observadas instantes antes del anuncio. El USDMXN tocó un mínimo de $17.83; tras la publicación regresó a $17.87.

Bajo desempleo e inflación todavía elevada

En el texto del comunicado se reconoció que la actividad económica se expandió a un ritmo “moderado” en el 1T; el PIB en el 1T23 se desaceleró de 2.6 a 1.1% t/t an., pero creció 2.9% sin elementos volátiles (inventarios, balanza comercial). También se indicó que la generación de empleo es “robusta” y que la desocupación es baja. En cuanto a la inflación, solamente se volvió a subrayar que permanece “elevada”; el deflactor del gasto personal se ubicó en marzo en 4.2% a/a, mínimo desde mediados de 2021, pero todavía más del doble de la meta de 2% de la Fed.

Sobre los pasados eventos de algunos bancos, al igual que en el anuncio de marzo: i) se subrayó que el sistema bancario es sólido y resiliente; ii) se advirtió que el apretamiento de las condiciones financieras para hogares y empresas repercutirán en la actividad, el empleo y los precios; y, iii) que el efecto final de lo anterior es incierto.

Ya no se compromete a más alzas en tasas

Por tercera ocasión consecutiva, el Comité decidió por unanimidad elevar la tasa objetivo en 25 pb. También continuará con la reducción de la hoja de balance, en línea con lo programado.

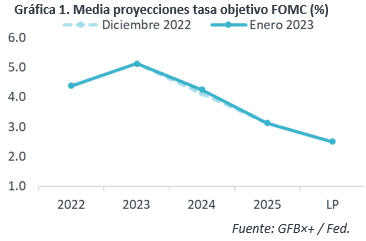

La novedad vino en la guía futura. Se retiró el enunciado del comunicado de marzo que adelantaba que “algún endurecimiento de la política podría ser apropiado para alcanzar una postura suficientemente restrictiva”. Así, simplemente se indicó que, “para evaluar el grado al cual podría ser apropiado un endurecimiento adicional”, se considerarán el apretamiento monetario acumulado y su efecto rezagado en la economía, así como eventos económicos y financieros. Lo anterior quiere decir que, al menos, la Fed ya no se está comprometiendo explícitamente a subir las tasas de interés en junio próximo.

Posible pausa monetaria, sólo si no hay más sorpresas

Sólo si los próximos datos de empleo, salarios e inflación muestran más evidencia de moderación, estimamos altamente probable que la Fed implemente una pausa en el ciclo de alzas en la tasa de referencia.

En MX, la inflación general y subyacente se desaceleró en la 1Q abril algo más a lo previsto, aunque falta que unos rubros (e. g. servicios) exhiban una clara tendencia a la baja. Además, el tipo de cambio se mantiene apreciado.

Así, si la Fed finaliza su proceso de ajuste monetario, y la inflación y tipo de cambio evolucionan favorablemente, el Banxico podría anunciar el 18 de mayo una pausa monetaria.

Te recomendamos

En 3 Minutos: FED Incrementa Tasas en 25 pb

BOLSA Los principales índices accionarios en EEUU terminaron la jornada en terreno negativo, los inversionistas se encuentran asimilando la decisión…

ECO B×+: Fed: Inicia con 25 pb. ciclo de alza en tasas

Noticia: Hace unos minutos, la Reserva Federal elevó la tasa de interés en 25 pb., a un rango de 0.25 y 0.50%, en línea con lo esperado por GFB×+ y…