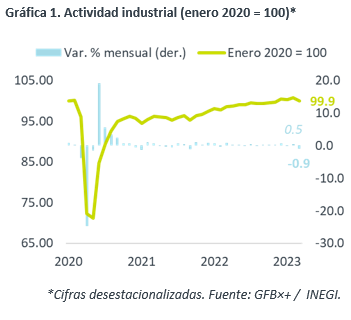

- Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para marzo, el cual creció 1.6% a/a, por debajo de lo previsto por GFB×+ (2.0%) y el consenso (2.7%). A tasa mensual y con cifras ajustadas, cayó 0.9%.

- Relevante: La industria se desaceleró a tasa anual y vio su peor caída mes a mes desde septiembre 2021 (variante “delta” del virus), con lo que regresó a ubicarse algo debajo de niveles pre-covid. Se debilitaron la minería y la manufactura.

- Implicación: Aunque la demanda externa y local parece mostrar más resiliencia a la esperada, se anticipa que más adelante resienta el efecto de la inflación y el apretamiento monetario, lo que impactará negativamente el dinamismo de la producción industrial.

Grietas al cierre del 1T23

A tasa anual y con cifras originales, la industria se desaceleró de 3.3 a 1.6% en marzo. Con cifras ajustadas, la tasa mensual vio su mayor caída desde septiembre 2021, cuando se resintió el efecto de la variable “delta” del virus. Así, la actividad borró el alza de febrero (0.5%) y se ubicó debajo de niveles pre-covid (-0.1%).

- Minería (2.2% a/a, -3.5% m/m). Devolvió parte del sólido avance mensual de febrero (3.9%), específicamente los servicios relacionados con minería; la minería petrolera se mantuvo al alza, al tiempo que la producción de crudo repuntó a 1,597 mbd.

- Construcción (2.1% a/a, 1.3% m/m). La construcción vio su primera expansión en tres lecturas. El rebote en edificación (2.2 vs. -2.1% ant.) fue suficiente para cubrir el descenso en obra civil (-0.9%) y en trabajos especializados (-1.0%). Pese al avance, la construcción es de las ramas más rezagadas contra niveles pre-covid (-5.1%), especialmente la edificación (-9.9%)

- Manufactura (1.1% a/a, -1.1% m/m). Segundo retroceso mensual al hilo (-0.7% ant.) y el mayor desde septiembre 2021; equipo de transporte cayó 2.5%. El descenso estuvo en línea con la debilidad en la producción manufacturera en los EE. UU. (-0.5%). No obstante la debilidad observada en marzo, es la única industria que supera niveles de inicios de 2020 (+3.3%).

Desaceleración será más evidente en próximos trimestres

La resiliencia en el consumo y las exportaciones, la dilución de cuellos de botella y el efecto del nearshoring, son factores positivos para el panorama de la industria en MX. Sin embargo, se espera que el gasto y, por ende, la producción se desaceleren en los próximos trimestres, producto del apretamiento monetario global.

El consumo privado interno y en los EE. UU. ha mostrado cierta resiliencia en los primeros meses de 2023, gracias a los bajos niveles de desempleo. Sin embargo, prevemos que, en adelante, la erosión del poder adquisitivo, el apretamiento monetario y un entorno económico más incierto a nivel global generen más fragilidades en el consumo, la inversión y las exportaciones, reflejándose en un menor dinamismo en la producción de bienes.

Por otro lado, lo mencionado arriba sería parcialmente contenido, bajo el supuesto de que, en los próximos años, MX se beneficie del proceso de reagrupamiento de la industria norteamericana y la implementación del T-MEC.

Te recomendamos

ECO B×+: Industria marzo: Se descongelan manufactura e industria eléctrica…

Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para marzo, el cual creció 1.7% a/a, ligeramente debajo a lo esperado por GFB×+…

ECONOTRIS: MÉXICO: Industria Debilitada

NOTICIA: En marzo, la producción industrial se contrajo 2.0% a tasa anual, sorprendiendo al consenso que esperaba -0.9%. RELEVANTE: El sector…