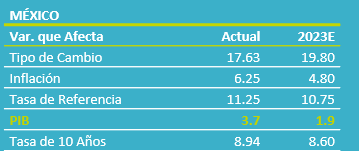

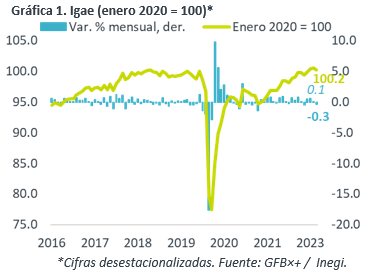

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para marzo creció 2.7% a/a, por debajo del 3.0% esperado por GFB×+ (consenso: 3.2%); mes a mes y con cifras ajustadas, retrocedió 0.3%. También se publicó el dato final del PIB al 1T23, el cual se revisó de 3.9 a 3.7% a/a (3.8% esperado).

- Relevante: La actividad se desaceleró a tasa anual por segunda lectura consecutiva. La contracción a tasa mensual fue la primera en cuatro observaciones. Al interior, las tres ramas de la actividad mostraron un debilitamiento.

- Implicación: En general, la actividad económica fue resiliente durante el 1T23, pero la lectura de marzo exhibió algunas grietas. Además, considerando la expectativa de una desaceleración económica mundial y el efecto rezagado del apretamiento monetario, anticipamos una clara desaceleración económica en los próximos trimestres.

Se agrieta economía al cierre del 1T23

A tasa anual y con cifras originales, se desaceleró por segunda lectura al hilo. El retroceso a tasa mensual (cifras ajustadas) fue el primero en cuatro observaciones. Pese a ello, el indicador logró mantenerse apenas 0.2% arriba de niveles pre-covid. Las tres ramas de la actividad disminuyeron respecto a febrero.

- Agropecuario (0.9% a/a, -1.6% m/m*). Creció 2.0% a tasa anual en el 1T. En marzo, volvió a retroceder mes a mes, tras rebotar 3.6% en febrero, en línea con el menor dinamismo en las exportaciones del sector (1.8 mmdd) y en la manufactura alimenticia.

- Industria (1.6% a/a, -0.9% m/m*). Se expandió 2.5% a/a en el 1T, pero la variación anual de marzo fue la menor desde noviembre de 2021. La caída a tasa mensual fue la mayor desde septiembre de 2021 (variante Delta del virus). El bajo dinamismo en la industria estadounidense pudo explicar la contracción en las manufacturas.

- Servicios (3.3% a/a, -0.1% m/m*). Subieron 4.3% a/a en el 1T; el crecimiento de marzo fue el menor desde diciembre pasado. La variación mensual hiló dos lecturas negativas (-0.2% en febrero). Pese al bajo desempleo, el comercio minorista se debilitó; los servicios de transporte y de alojamiento y preparación de alimentos bajaron ante la dilución del efecto reapertura.

Positivo 1T23; habrá desaceleración después

La actividad económica mostró resiliencia en el 1T, aunque en marzo ya exhibió algunas fragilidades.

Para los próximos trimestres proyectamos una mayor desaceleración económica. Ello, en buena medida, producto del apretamiento monetario mundial sincronizado, al tiempo que los bancos centrales continúan lidiando con una inflación elevada. Incluso, persiste el riesgo de que la inflación tarde más a lo previsto en encaminarse sostenidamente hacia las metas de las autoridades monetarias. Así, la erosión del poder adquisitivo de los hogares y de las utilidades de las compañías, los altos costos financieros, y un contexto de incertidumbre económica, inducirán un menor dinamismo en el consumo, la inversión y las exportaciones.

Por otro lado, estimamos que las inversiones asociadas al nearshoring y al T-MEC darán cierto soporte a la economía mexicana en este y los próximos años.

Con todo ello, prevemos que el PIB muestre un crecimiento real de 1.9% en todo 2023.

Te recomendamos

Eco B×+: Ventas minoristas extienden avance en marzo…

Noticia: Esta mañana, el Inegi publicó el dato de las ventas minoristas de marzo, el cuál creció 3.8% a/a con cifras originales, y 0.4% m/m con…

ECO B×+: Igae julio: Recuperación “a medias”

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para julio creció 7.1% a/a, por debajo del 8.5% esperado por GFB×+ y…