Crecimiento positivo – De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple, en términos nominales, registró una variación de 10.9% a/a en abril de 2023. Por su parte, la morosidad fue de 2.10% vs el 2.40% de abril de 2022.

Empresarial – La cartera de crédito empresarial aumentó 9.6% a/a, mientras que el IMOR del segmento fue de 2.03% vs 2.64% en abril de 2022.

Consumo sigue creciendo a tasas altas – El crédito al consumo aumentó 18.3% a/a. Por segmento tuvimos las siguientes variaciones a/a: Tarjeta de crédito +23.0%, Nómina +17.6% y Personales +13.9%.

Hipotecario mantiene tendencia – Incrementó 11.0% a/a, manteniendo el ritmo crecimiento que se observa desde meses atrás.

Decrecimiento en Gobierno – El crédito a entidades gubernamentales disminuyó 1.3% a/a.

Mejora en rentabilidad – En lo acumulado a abril de 2023, la utilidad neta de la banca creció a tasa de 30.0% a/a, el ROE 12 meses se ubica en 18.78% desde 15.94% en abril de 2022.

Capitalización se mantiene alta – A marzo de 2023, la capitalización de la banca fue de 19.3%.

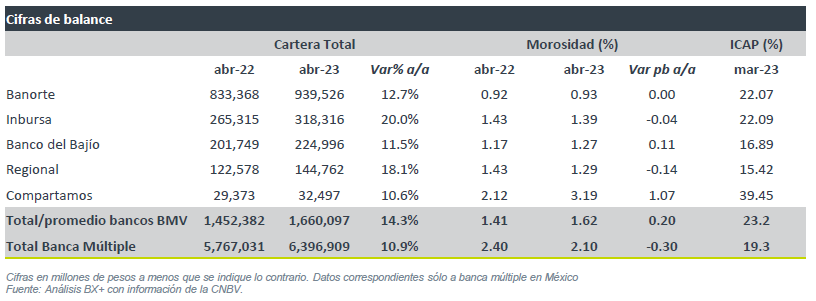

Bancos que cotizan en BMV

Para los bancos que cotizan en BMV, la cartera de crédito registra un aumento de 14.3% a/a, cifra por arriba del total del sector. El banco con el mayor crecimiento a/a es Inbursa (+20.0%) seguido de Regional (+18.1%), mientras que el menor crecimiento lo registró Compartamos (+10.6%). La morosidad se ubicó en 1.62% en promedio para los bancos que cotizan, mientras que el ICAP se mantiene alto, al ubicarse en promedio en 23.2% al cierre de marzo de 2023, mientras que para el total de la banca este indicador se ubicó en 19.3%. Esperamos que en el segundo trimestre se empiece a reflejar el efecto del pago de dividendos en la capitalización, aunque considerando la generación de utilidades, debería permanecer en niveles altos.

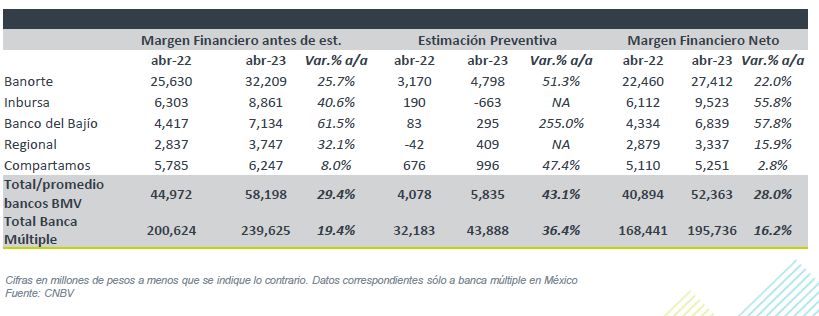

Buen crecimiento en margen, beneficio por tasas – El margen financiero de los bancos que cotizan en la BMV a abril de 2023, acumula un crecimiento de 29.4% a/a, gracias al crecimiento en cartera de crédito y al efecto de las mayores tasas de interés respecto al año pasado. Asimismo, observamos una mayor generación de provisiones, con excepción de Inbursa, que liberó reservas. Con lo anterior, el margen financiero neto de los bancos que cotizan creció 28.0% a/a.

Bancos que cotizan en BMV

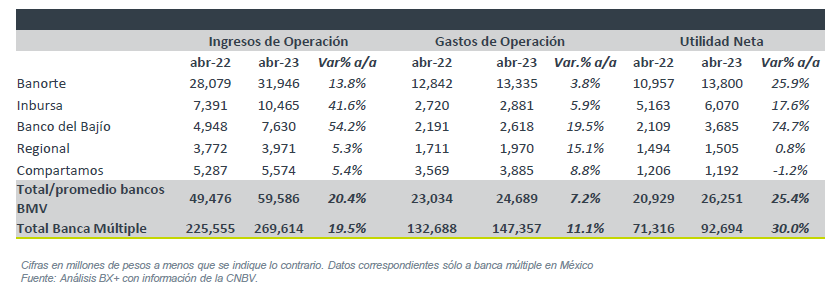

Para los bancos que cotizan en BMV, los ingresos de operación crecieron 20.4% a/a, impulsados principalmente por el crecimiento en margen. El banco con el mayor crecimiento a/a es Bajío (+54.2%), debido a su mayor sensibilidad a tasas, seguido de Inbursa (+41.6%). El menor crecimiento a/a lo registran Regional (+5.3% a/a) y Compartamos (+5.4%). En estos dos últimos casos, reconocen el aumento en generación de reservas.

La utilidad neta de los bancos en BMV en lo acumulado a abril aumentó 25.4% a/a, por debajo del sector en general donde aumentó 30.0% a/a. El mayor crecimiento lo presenta Bajío (+74.7% a/a), mientras que el menor crecimiento lo registran Regional (+0.8% a/a) y Compartamos (-1.2% a/a), afectadas por el mayor crecimiento en reservas.

Bancos que cotizan en BMV

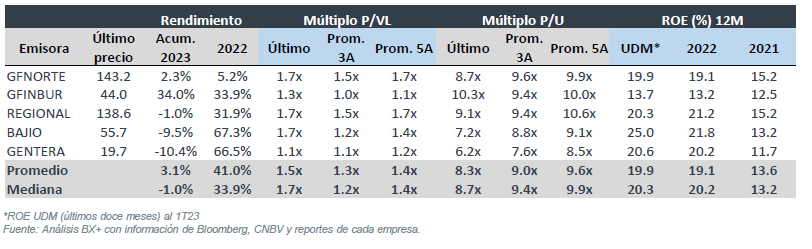

Desempeño mixto de las acciones en 2023 – En lo acumulado en el año, las acciones de los bancos registran un rendimiento promedio de 3.1% y una mediana de -1.0%, por lo que han registrado un desempeño inferior al del mercado accionario en general, ya que para el mismo período el principal indicador de la BMV acumula un rendimiento 11.4%. A nivel de cada banco el desempeño en el precio de la acción ha sido mixto, aunque los fundamentales del sector siguen sólidos, creemos que factores como los eventos de la banca regional en EEUU y la perspectiva de la pausa en el ciclo de alza en tasas, podrían explicar el desempeño de las acciones. Asimismo, vale la pena considerar que el año pasado los bancos tuvieron un alza significativa, por lo que también sus múltiplos de valuación se han incrementado respecto a los niveles de años previos. Actualmente el sector cotiza a un P/VL promedio de 1.5x.

Te recomendamos

FLASH B×+: Cifras del Sistema Bancario – Enero 2023

Mantienen buena tendencia – De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple, en términos nominales, registró una…

FLASH B×+: Cifras del Sistema Bancario – Abril 2022

Crecimiento nominal – De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple, en términos nominales, registró una variación…