Económico

Perspectiva. Consideramos que es altamente probable que los mercados operen con cierta cautela a la espera del primer día de la comparecencia del Presidente de la Fed, J. Powell, ante el Congreso (ver calendario), pero también por las nuevas tensiones entre China y EE. UU. (el Presidente J. Biden llamó ‘dictador’ a su homólogo chino, a los que funcionarios del país asiático calificaron como una provocación, todo esto a unos días de la visita del Secretario de Estado de EE. UU., A. Blinken, a China). Esta mañana el rendimiento del treasury a 10 años se ubica en 3.75%, al tiempo que el dólar se mantiene prácticamente sin cambios; el USDMXN escala 2 cts y se ubica en $17.23. En cuanto a materias primas, el precio del petróleo (WTI) sube 0.2%, mientras que el oro baja 0.3%.

EE. UU.: Miembros Fed. El Vicepresidente de Supervisión Bancaria del Instituto, insistió que la quiebra de algunos bancos comerciales regionales se debió más a una mala gestión que a un riesgo sistémico del sector financiero. El Presidente regional de la Fed de N. Y., J. Williams, notó las mejoras en la administración bancaria, aunque reconoció que el cambio en la administración de los bancos es de largo plazo.

R. U.: Inflación al consumidor. En mayo, la inflación se mantuvo en 8.7% a/a, cuando se esperaba que disminuyera a 8.4%. Mensualmente también decepcionó sus estimados (0.7% vs 0.5%). El componente subyacente también creció por arriba de lo esperado tanto a tasa anual (7.1% vs 6.8%), como a tasa mensual (0.8% vs 0.6%).

MX: Oferta y demanda agregada. En el 1T23, la oferta y demanda crecieron 1.8% t/t (cifras ajustadas). Los componentes de la semana que lideraron el avance, fueron la formación bruta de capital fijo (3.0%), y el consumo privado (2.2%).

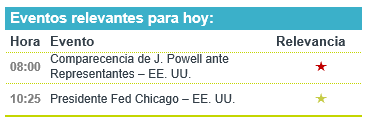

A seguir. El testimonio del Presidente de la Fed ante la Cámara de Representantes, y declaraciones del Presidente de la Fed de Chicago.

Bursátil

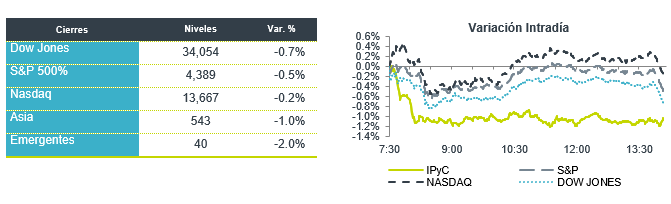

Tensión Política y atención en Powell. Los futuros de los mercados estadounidenses presentan movimientos negativos. Los inversionistas están pendientes de la comparecencia de J. Powell, presidente de la FED, en su testimonio semestral frente al Congreso, y donde esperan una mayor guía respecto a la pausa que realizó en política monetaria y la posición para las siguientes reuniones, donde contempla dos alzas de tasas de interés para el resto del año. Al mismo tiempo se observa tensión en el escenario, luego de que China acusará al presidente de Estados Unidos, Joe Biden, de hacer una “provocación política pública” al referirse a Xi Jinping como un dictador. A nivel internacional, Reino Unido publico los datos de inflación a mayo en 8.7%, cifra por arriba de lo esperado, por lo que se espera que el Banco de Inglaterra suba las tasas de interés en su reunión de esta semana. En la agenda de hoy Powell hablará a las 8:00 am tiempo local, mientras que el presidente de la Fed de Chicago, Austan Goolsbee, hablará en un evento separado sobre el mercado de bonos. En temas corporativos hoy se tuvo el reporte de FedEx al cierre de mercado.

Positivo

- RIVIAN: Anunció que sus clientes tendrían acceso a la red de estaciones de cargas de Tesla a partir del próximo año.

- EXACTSCIENCES: Circula en medios los acuerdos de investigación con el MIT y Harvad Board Institute para utilizar pruebas de diagnóstico.

Negativo

- FEDEX: A pesar de reportar mejor a lo esperado en términos de utilidades, presentó ingresos por debajo de lo esperado, y mantuvo su guía sin cambios.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…