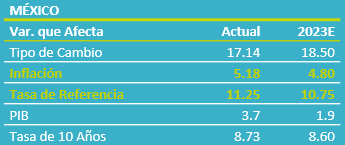

- Noticia: La inflación al consumidor durante la 1Q de junio creció 5.18% a/a, menos al 5.41% proyectado por GFB×+ y al 5.30% del consenso. El índice subyacente* se expandió 6.91%, también debajo de nuestro estimado 7.13%.

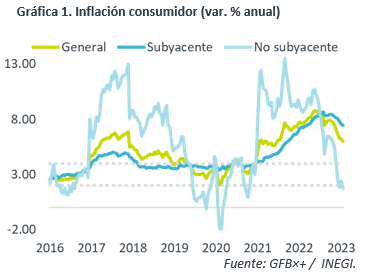

- Relevante: La inflación anual para el índice general y subyacente fue la menor desde marzo de 2021 y marzo de 2022, respectivamente. Dentro del subyacente, las mercancías continúan desacelerándose con más claridad que los servicios.

- Implicación: El dato debajo de lo esperado confirma la expectativa de que el Banxico mantenga hoy la tasa objetivo sin cambios. Así mismo, soporta nuestro pronóstico de una reducción en el referencial al cierre del año, si la inflación continúa desacelerándose y su panorama es más favorable.

Inflación quincenal: Ayudó caída en gas, mercancías NA

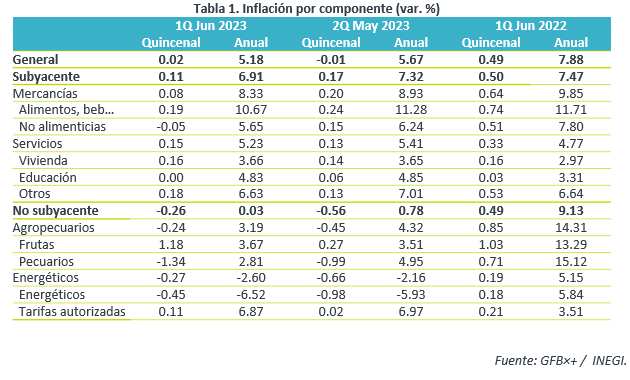

La inflación quincenal general y subyacente (ver Tabla 1) fue la menor para una primera mitad de junio desde 2019.

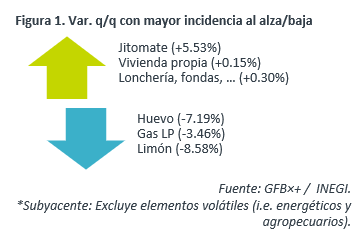

A la baja, contribuyó significativamente el descenso en precios de gas LP, mercancías no alimenticias (autos, zapatos tenis, electrodomésticos, cómputo) y productos pecuarios (pollo, huevo, pescado). Al alza, destacaron el jitomate, vivienda y servicios de preparación de alimentos (fondas, restaurantes, etc.).

Inflación anual fue la menor desde marzo de 2021

La inflación general anual se desaceleró por tercera lectura consecutiva y marcó un mínimo desde la primera quincena de marzo de 2021. El índice no subyacente continuó liderando la desaceleración (ver Tabla 1), al tiempo que se disipan los incrementos en los precios de materias primas que ocasionó el inicio de la guerra en Ucrania el año pasado.

El índice subyacente hiló nueve quincenas a la baja y creció a su menor ritmo desde marzo 2022. Las mercancías –aunque siguen mostrando variaciones elevadas- se han desacelerado significativamente, reflejo de la dilución de los choques de oferta que tuvieron lugar en años previos y de la apreciación del tipo de cambio. El apartado de los servicios ha cedido con menos claridad. Incluso, los servicios de vivienda parecen continuar al alza, mientras que aquellos distintos a vivienda y educación han perdido algo de fuerza.

Sorpresas a la baja en inflación soportan pausa monetaria en 3T

Proyectamos que la inflación interanual continúe desacelerándose en los próximos meses, aunque algunos componentes seguirían mostrando cierta renuencia a disminuir, por lo que no prevemos que la variable vuelva a colocarse dentro del rango de tolerancia del Banxico (3% +/- 1%) antes del 1T25.

La dilución de los cuellos de botella, los menores precios de materias primas, la disminución en costos logísticos, la apreciación del peso frente al dólar y la expectativa de menores presiones de demanda –aunque el consumo privado ha sido más resiliente a lo esperado-, son factores que seguirán contribuyendo a que la inflación mantenga una tendencia descendente. Por otro lado, el componente de los servicios, dentro del índice subyacente, seguiría exhibiendo renuencia a disminuir. Ello, derivado de las distorsiones en los procesos de formación de precios y las presiones salariales, resultantes de un prolongado y acentuado periodo inflacionario. Por último, algunos fenómenos climáticos (posible formación del fenómeno de “El Niño”) podrían presionar temporalmente los precios de productos agropecuarios.

Derivado de las últimas sorpresas a la baja en la inflación, prevemos que el Banxico no anuncie hoy cambios en la tasa de interés objetivo. Más adelante, si la inflación se desacelera como se espera y su balance de riesgos parece menos adverso, y si el tipo de cambio se mantiene relativamente estable, estimamos que el banco central opte por comenzar a reducir el referencial en el 4T23. Esto, incluso considerando la posibilidad de que la Reserva Federal de los EE. UU. suba en 25 o 50 pb. más el objetivo de los fondos federales.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…