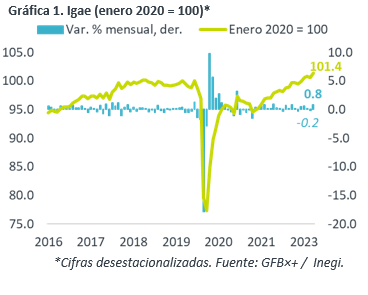

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para abril creció 2.5% a/a, por arriba del 2.1% esperado por GFB×+ (consenso: 2.2%); mes a mes y con cifras ajustadas, avanzó 0.8%.

- Relevante: La actividad promedió un crecimiento de 3.4% anual en primer cuatrimestre. A tasa mensual, en abril se recuperó del descenso previo y, de hecho, vio su mayor expansión en 13 lecturas. Al interior, las tres ramas de la actividad se expandieron.

- Implicación: La actividad volvió a mostrar resiliencia al inicio del 2T, pero podría perder dinamismo en la segunda mitad del año, en función de los efectos del apretamiento monetario y un menor crecimiento externo.

Tropiezo de marzo fue temporal

A tasa anual y con cifras originales, se desaceleró por tercera lectura al hilo; promedió un alza de 3.4% en el primer cuatrimestre. Con cifras ajustadas, rebotó 0.8% m/m, recuperándose del retroceso de marzo (-0.2%) y, de hecho, vio su mayor expansión en 13 meses. Con ello, el indicador se colocó 1.4% arriba de niveles pre-covid. Las tres ramas de la actividad avanzaron respecto a marzo.

- Agropecuario (2.9% a/a, 1.2% m/m*). Recuperó parte del descenso mensual previo (-1.6%), siguiendo el alza en exportaciones (1.9 mmdd), manufactura alimenticia y servicios de preparación de alimentos y bebidas. Se situó 6.9% encima de niveles de enero 2020.

- Industria (0.7% a/a, 0.4% m/m*). El rebote de abril no logró compensar la baja de marzo (-0.9%), que fue la mayor desde septiembre 2021, pero se mantuvo 0.3% arriba de niveles pre-covid El repunte fue liderado por el sector manufacturero, en línea con la aceleración en la industria estadounidense.

- Servicios (3.3% a/a, 1.0% m/m*). Vio su mayor alza mensual en tres lecturas y se posicionó 2.2% arriba de lo visto antes de la pandemia. El bajo desempleo pudo seguir apoyando al comercio, servicios de esparcimiento y de alojamiento y preparación de alimentos.

Crecimiento puede ser menos fuerte en 2S

La actividad ha exhibido resiliencia en el primer cuatrimestre del año. Sin embargo, estimamos que se modere en el 2S, ante los efectos del endurecimiento monetario y de un menor crecimiento externo.

El consumo seguiría soportado en el corto plazo por el bajo desempleo, pero el mercado laboral podría perder fuerza conforme se enfríe la actividad económica. Por otro lado, niveles de inflación todavía algo elevados erosionarán el poder adquisitivo de los hogares, quienes además seguirán enfrentando el encarecimiento del costo del crédito.

La inversión puede perder dinamismo en un entorno de altas tasas de interés, erosión en márgenes de utilidad (inflación) y menor confianza económica (temor a una próxima recesión). Por otro lado, prevemos que parte de ello sea compensado, siempre y cuando continúen concretándose proyectos asociados al nearshoring y al T-MEC, especialmente en el Norte del país.

El menor crecimiento externo esperado, especialmente en los EE. UU. –donde unos indicadores de actividad industrial ya muestran cierto deterioro-, impactará a México a través de la exportación y la captación de remesas.

Te recomendamos

ECO B×+: Igae abril: Recuperación interrumpida de nuevo…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para abril creció 22.3% a/a, por arriba de lo esperado por el consenso…

ECONOTRIS: MÉXICO: Bajo IGAE en Abril

El Instituto Nacional de Estadística y Geografía (INEGI) dio a conocer que el Indicador Global de la Actividad Económica (IGAE) creció 2.09% en abril…