Resultados 2T23

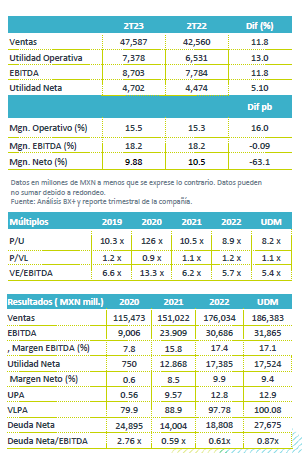

Reporte Positivo – Los resultados fueron por arriba de nuestros estimados en todos sus rubros, pero ligeramente por debajo de lo que esperaba el mercado a nivel de ventas y EBITDA, con la utilidad mejor a lo esperado.

Liverpool vs Suburbia – Las ventas de la cadena de Liverpool crecieron 10.5% a/a impulsado por un avance de 9.3% a/a en Ventas Mismas Tiendas, mientras que Suburbia creció 4.8% a/a en ventas totales y 1.3% a/a en VMT. Las ventas a unidades iguales de Liverpool superaron ampliamente el 4.1% a/a de crecimiento reportado en el segmento de departamentales de ANTAD. En la parte financiera intereses creció 26.7% a/a y arrendamiento creció 46.1% a/a.

Margen EBITDA estable – El EBITA creció 11.8% a/a, con estabilidad en margen como resultado de un mejor desempeño en margen bruto, que compensó el efecto de mayores costos de salarios y compensaciones laborales.

Utilidad – La utilidad neta avanzó 5.1% a/a, reflejando un mayor gasto financiero.

Liverpool con sólido desempeño en ventas – La cadena de tiendas de Liverpool reportó un crecimiento en ingresos de 10.5% a/a impulsado por un avance en Ventas Mismas Tienda –VMT– de 9.3% a/a, superior al reportado por el segmento de tiendas departamentales asociadas a ANTAD de 4.1% a/a en el mismo periodo. Las estrategias promocionales (Hotsale, ventas nocturnas de día de la Madre y día del Padre), en combinación con sus estrategias de pagos diferidos a meses sin intereses, o compre hoy y pague después, impulsaron el mejor desempeño en las ventas durante el trimestre. El crecimiento en transacciones fue de 6.1% a/a y el de ticket 3.0% a/a.

Suburbia refleja menor avance – Las ventas de Suburbia crecieron 4.8% a/a con un avance en VMT de 1.3% a/a. Este segmento ha observado el efecto de una desaceleración en transacciones, las cuales retrocedieron 0.8% a/a, lo que fue compensado con un avance en el ticket de 2.1% a/a.

Resultados omnicanal – La participación de canales digitales se mantiene relevante, con un nivel de 27.1% de las ventas, 3% mayor a/a. La app reportó un mayor crecimiento en descargas.

Crédito mantiene dinamismo – Los ingresos de la división de crédito crecieron 26.7% a/a. La cartera vencida consolidada fue 3.0%, ligeramente mayor al 2.8% de lo reportado el trimestre previo. El numeró de tarjetahabientes en Liverpool creció 10.5% para sumar 6.9 millones, el 48.5% de las ventas se realizan por este medio. Liverpool reportó un nivel de cartera vencida de 2.8%. En Suburbia el número de tarjetahabientes es de 1.5 millones (+22.5% a/a), y las ventas a través de la tarjeta representan el 30.1%. La cartera vencida se ubicó en 5.8% en esta unidad. La provisión de incobrables resulto en una provisión de P$884 mn.

Arrendamiento, crece ocupación – La división de arrendamiento presentó un crecimiento en ingresos de 46.1% a/a, con un nivel de ocupación de 92.2%, 3.0% por encima del mismo trimestre del año anterior, reflejando una mayor recuperación del sector.

Rentabilidad – El margen comercial reportó una contracción de 80 pb, relacionada a los eventos promocionales de ventas nocturnas y Hotsale. Por su parte, el margen bruto consolidado presentó un avance de 36 pb, por el incremento de la participación del negocio inmobiliario y financiero. Los gastos sin la provisión de cuentas incobrables crecieron 10.3% a/a reflejando el alza en salarios, comisiones y el efecto de las nuevas leyes en materia de vacaciones y pensiones. El EBITDA creció 11.8% a/a con un margen de 18.2%. cifra en línea con el observado en el mismo trimestre del año anterior.

Costo Financiero – El gasto financiero creció 156.6% a/a. La revaluación del MXN frente al USD significo una pérdida cambiaria de P$145 millones y el Mark to Market del derivado de negociación representó un efecto negativo de P$212 millones.

Asociadas – Unicomer continúa presentando resultados débiles en los países en los que opera, por lo que se presentó un retroceso de 20.2% a/a en el segmento de asociadas.

Menor tasa de Impuestos – La tasa efectiva de impuestos fue de 28.8% frente al 29.9% de 2022.

Implicación Positiva – Las ventas de la cadena de Liverpool siguen creciendo por arriba del sector, mas que compensando la debilidad que ha mostrado Suburbia en la primera mitad del año. Por su parte, se observa un sólido avance de otorgamiento de crédito con un buen manejo de la cartera, y creemos que estos resultados se mantendrán a lo largo del año. En nuestra opinión el entorno luce favorable para la compañía.

Te recomendamos

Previo – El Puerto de Liverpool 2T23

Estimados 2T23 Ventas – Estimamos un reporte que mostrará un menor ritmo de crecimiento en ingresos por bases de comparación y el dinamismo en el…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…