Resultados 2T23

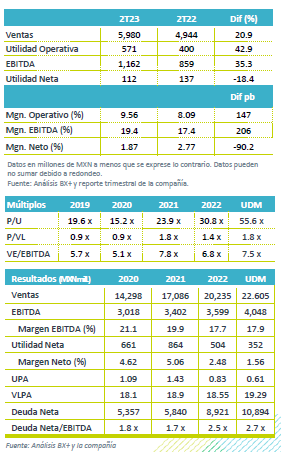

Supera Estimados – Los resultados son mixtos, pero por arriba de lo estimado por el consenso de mercado en todos sus rubros. Respecto a nuestras expectativas, se ubica arriba en utilidad operativa y EBITDA, en línea a nivel neto y por debajo en ventas.

Impulsan Adquisiciones – Los ingresos consolidados crecieron 20.9% a/a. En línea con lo reportado los trimestres previos, el segmento de Logística y tecnología reportó el mejor desempeño con un avance de 47.5% a/a, derivado del avance del segmento de servicios 3PL y de las adquisiciones recientes; Movilidad de Personas aumentó 20.0% a/a; y Movilidad de Carga reportó un menor ritmo de crecimiento con un avance de 2.8% a/a.

Mejora Rentabilidad – Como resultado de un menor crecimiento en costos totales y de mayores eficiencias en gastos generales, el EBITDA creció 35.3% a/a, con un avance en margen de 206 pb.

Logística y Tecnología – Derivado de una mayor contribución de los servicios 3PL, así como los servicios de la división farmacéutica, recientemente incorporada, la logística intermodal y la tendencia comercial junto con el nearshoring, los ingresos crecieron 47.5% a/a. Dada la expansión en metros cuadrados del área de almacén y de gastos adicionales por la consolidación de los nuevos negocios, el EBITDA creció 1.9% a/a, mostrando un retroceso en margen de 383 pb.

Movilidad de Carga fuerte rentabilidad – En esta división los ingresos crecieron 2.8% a/a. La empresa realizó una baja de 111 unidades en la flota, lo que derivó en un crecimiento en el ingreso por kilómetro y una mejora de 87.5% a/a en la utilidad de operación y de 48.3% a/a en el EBITDA, con un avance en margen EBITDA de 651 pb.

Movilidad de Personas con mayor demanda – Esta división reportó un avance en ingresos de 20% a/a ante una mayor demanda de servicios, donde destaca la zona norte, y Bajío en el país. Destaca que se puso en marcha 300 nuevas unidades, resultando en un crecimiento de la flota promedio de 15.8% a/a. Menores costos compensaron el incremento en gastos relacionados con la expansión. El EBITDA creció 33.3% a/a, con un avance en margen de 262 pb.

Menor costo en combustible – Los costos totales crecieron 14.3% a/a, donde destacó este trimestre la baja de 32.2% a/a en el costo de combustible, frente a un avance de 68.3% a/a en el costo laboral. Mantenimiento de flota creció 16% a/a, e instalaciones y suministros 18.8% a/a.

Costo Integral de Financiamiento – El CIF reportó un incremento de 92% por mayores gastos por intereses, así como un mayor nivel de apalancamiento relacionado con el crecimiento, y una mayor perdida en cambios.

Perspectiva Positiva – Los resultados fueron por arriba de lo que esperaba el mercado, principalmente a nivel neto.

Nuestra perspectiva es favorable para la emisora, ya que las eficiencias que realizó a nivel operativo le permitieron mejorar la rentabilidad. Asimismo, vemos que la empresa está logrando capitalizar la mayor actividad en los corredores industriales por las mayores inversiones relacionadas con el nearshoring tanto en el norte del país, como en la zona del Bajío.

Consideramos que se encuentra bien posicionada para seguir captando los servicios de una mayor demanda de transporte y de procesos de logística por el incremento de operaciones hacia Estados Unidos.

Te recomendamos

Previo – Grupo Traxión 2T23

Estimados 2T23 Impulsan Adquisiciones – Esperamos un avance en ingresos a ritmo de doble dígito como resultado de las adquisiciones realizadas en los…

Trimestral – Grupo Traxión 3T21

Resultados 3T21 Resultados Positivos – Traxión presentó cifras positivas en línea con nuestros estimados en ventas y EBITDA, pero arriba de lo…