Resultados 2T23

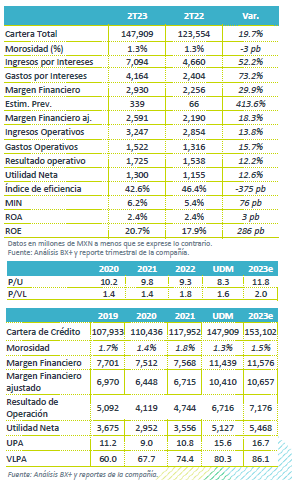

Crece a ritmo alto – La cartera de crédito al 2T23 registró un crecimiento de 19.7% a/a, mientras que la morosidad se ubicó en 1.3%.

Margen financiero, efecto de mayores reservas – El margen antes de reservas creció 29.9% a/a. En reservas se observó un aumento significativo (+413.6% a/a), debido a una baja base de comparación, con lo anterior, el margen ajustado incrementó 18.3% a/a.

Crecimiento en gastos – Los gastos operativos aumentaron 15.7% a/a, y el resultado operativo aumentó 12.2% a/a.

Utilidad neta, reporte en línea – La utilidad neta aumentó 12.6% a/a, ubicándose en P$1,300 millones. Los resultados de Regional se ubicaron en línea con lo esperado, por lo cual vemos una implicación neutral del reporte.

Primera mitad de año con crecimiento alto – Al 2T23 Regional registró una variación en cartera de crédito de 19.7% a/a. La guía para 2023 es de un crecimiento de entre 10%-15%.

Crecimiento en captación – La captación tradicional aumentó 19.9% a/a, en donde los depósitos a la vista retrocedieron 2.8% a/a, mientras que los depósitos a plazo crecieron 55.5% a/a.

Normalización de reservas – Regional reportó una generación de reservas de P$339 millones, un aumento de 413.6% a/. El costo de riesgo trimestral fue de 0.9%, nivel en línea con lo indicado por la compañía para todo el año, que es de un nivel de entre 0.7%-0.9%.

Otros ingresos – Para los ingresos distintos a intereses se observaron las siguientes variaciones a/a: Comisiones +27.3% a/a; Seguros y Cambios +11.7% y Arrendamientos -77.5% a/a.

Crecimiento en gastos – Durante el trimestre los gastos de operación aumentaron 15.7% a/a, principalmente por el aumento de 14.0% a/a en Sueldos y prestaciones.

Hey Banco – Regional presentó un desglose de algunos indicadores de Hey Banco. Al 2T23, la cartera de crédito de Hey era de 11,190 millones, registrando un crecimiento de 176% a/a. La cartera de Hey que representa un 7.6% de la cartera consolidada de Regional. El margen financiero fue de P$191 millones (6.5% del margen financiero de Regional). Las Reservas en Hey al 2T23 fueron de P$157 millones, mientras que los ingresos no financieros fueron de P$199 millones. El costo de riesgo de esta subsidiaria se ubicó en 5.5%, con un índice de morosidad de 1.38%, y un índice de eficiencia fue de 80.5%. El 14 de julio Regional anunció que obtuvo la autorización por parte de la CNBV para que Hey Banco opera como institución de banca múltiple, lo que a su vez permitirá tener más información de esta subsidiaria digital, la cual ha crecido a ritmo acelerado, aunque aún no contribuye a la utilidad de regional.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…