Resultados 2T23

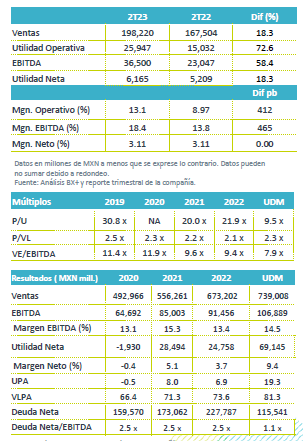

Reporte Positivo – Los resultados son positivos, y por arriba de nuestros estimados a nivel operativo y EBITDA, pero menor a nivel neto.

Buen Desempeño por segmento de negocio – Proximidad Oxxo Américas (Mex y Latam) reportó un avance de 19.9% a/a, impulsada por el desempeño de 15.3% a/a en VMT, mientras que proximidad Europa aportó ingresos por P$10,833. Combustibles creció a menor ritmo que trimestres previos con un 9.3% a/a y VMT de +3.2% a/a. Salud con un avance marginal de 0.6% a/a, bebidas (KOF) avanzó 7.2% a/a y la división Envoy Solutions creció 23.1% a/a por adquisiciones.

Rentabilidad – La utilidad de operación creció 72.6% a/a, por la incorporación de otros productos no operativos por P$9,410 relacionados con la desinversión en Jetro Restaurant Depot. Sin este efecto crecería 4.5% a/a y el EBITDA 8.5% a/a, con contracción en margen de 30 pb.

Proximidad Américas (Oxxo) – El segmento que contempla a México y Latam reportó un avance en ingresos de 19.9% a/a, impulsado por el desempeño en VMT que creció 15.3% a/a, como resultado de un avance en el tráfico y ticket de 7.4% a/a. Las categorías de reunión y sed reportaron un fuerte desempeño, ligado a una mayor movilidad. A nivel operativo el EBITDA creció 14.2% a/a con una contracción en margen de EBITDA de 80 pb, afectado por una menor contribución de servicios financieros y el efecto de mayores gastos de nómina.

Otros negocios – Bara creció 44.1% a/a y Grupo Nos, que es el Joint-Venture con Raízen en Brasil creció 207.1% a/a. Estos resultados no se están consolidados dentro de las cifras reportadas de Proximidad Américas.

Proximidad Europa – Este es el tercer trimestre que reporta las operaciones de Europa, con ingresos por P$10,833 mn, un avance de 8.4% a/a (en CHF), con un EBITDA de P$1,518 mn. El mercado presenta una recuperación en tráfico y mayor crecimiento en foodservice.

División Salud – Los ingresos avanzaron 0.6% a/a con VMT que retrocedieron 3.7% a/a. Los ingresos crecieron 14.1% a/a sin el efecto cambiario. Los mercados de Colombia y Ecuador presentaron un sólido avance, mientras que Chile presentó una base comparativa elevada. El EBITDA creció 5.5% a/a con una expansión en margen de 50 pb, reflejando eficiencias con proveedoras y un mayor control de gastos.

Combustible – Los ingresos crecieron 9.3% a/a, como resultado de un avance de 3.2% en Ventas-Mismas-Estaciones, que reflejaron un avance marginal en volumen de 0.6% a/a y de 2.6% a/a en precios. El EBITDA creció 2.3% a/a, un retroceso de 40 pb en margen por mayores gastos laborales.

Envoy Solutions impulsan adquisiciones – Los ingresos avanzaron 23.1% a/a por el efecto de incorporación de los negocios adquiridos en los últimos doce meses. El EBITDA creció 36.2% a/a y el margen se expandió 80 pb, reflejando las estrategias de precio y eficiencias por sinergias.

Femsa Digital – Spin by Oxxo llegó a 7.6 millones de usuarios, incorporando este trimestre 1.2 millones. Los usuarios activos representan el 75.8% del total de usuarios adquiridos. Las transacciones aumentaron 23.5% a/a. Por su parte la tarjeta de lealtad Spin Premia sumó 3.8 millones de usuarios, totalizando así en 32.7 millones, con lo que reportó un avance de 115.1% a/a, con una tasa de crecimiento mensual compuesta de 6.6%.

División bebidas – Los ingresos crecieron 7.2% a/a, impulsados por mejores precios y un mayor desempeño en volumen. En México y CA los ingresos crecieron 13.4% a/a. En Sudamérica las ventas cayeron 2.2% a/a en MXN, y sin efectos de conversión de cambios crecieron 20.3 a/a. El EBITDA creció 6.9% a/a con una contracción en margen de 5 pb.

Utilidad Neta – Crece 18.3% a/a, por menores gastos por intereses, que compenso la perdida cambiaria relacionada con su posición de efectivo en USD, así como una perdida por operaciones discontinuadas. Se presentó también una menor tasa de impuestos siendo de 30% vs 38% del año anterior.

Reporte Neutral/Positivo – Los resultados fueron mixtos y esperamos un efecto neutral en el precio de la acción. Para la parte de retail consideramos que las ventas podrán mantenerse sólidas ante la mayor movilidad y recuperación económica en México y Latam. Para Europa se observa con avance en tráfico. La parte digital se mantiene creciendo a doble dígito y con una mayor participación de usuarios activos. Consideramos que este segmento seguirá avanzando en la medida que crezca la gama de servicios que estaría ofreciendo en la parte financiera. Para la división bebidas, se observa un mayor dinamismo por impulso económico en México y Latam, además de observar un mejor desempeño en el portafolio con nuevas categorías de bebidas.

Te recomendamos

Previo – Fomento Económico Mexicano 2T23

Estimados 2T23 Segmento Proximidad – Nuestras estimaciones de crecimiento para la unidad Proximidad (Oxxo), contemplan un avance en ingresos de 15%…

Trimestral -Fomento Económico Mexicano 1T23

Resultados 1T23 Operación en Línea – Las ventas y el EBITDA fueron en línea con nuestros estimados; sin embargo, la utilidad neta supero nuestras…