Resultados 2T23

Resultados Positivo – La empresa reportó crecimientos en todos sus rubros, pero por debajo de nuestros estimados. La división minera reportó un crecimiento de 3.1% a/a en ventas, a pesar de un menor precio en el cobre. En transportes los ingresos aumentaron 20.9% a/a, y en Infraestructura avanzaron 6.3% a/a.

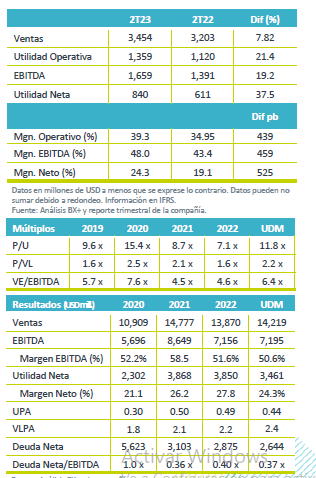

Utilidad de Operación y EBITDA – Derivado de un crecimiento en EBITDA de 9.8% a/a en Minería, así como de un EBITDA récord en transportes con un crecimiento de 29.0% a/a, mientras que en infraestructura el EBITDA avanzó 22.3% a/a. Como resultado de esto, los márgenes operativo y EBITDA presentaron una expansión de 439 pb y 459 pb, respectivamente.

Producción de cobre – La compañía mencionó en el reporte que la producción de cobre presentaría una recuperación de 9.2% contra el 2T22, derivado de una mejora en las operaciones en Perú, y por una normalización en la producción de Cuajone.

División Minera – Las ventas del primer trimestre del 2023 crecieron 3.1% a/a a pesar de un menor precio promedio en el cobre, zinc, plomo y ácido sulfúrico, parcialmente mitigado por un incremento en el precio del molibdeno, plata y oro, así como por un mayor volumen de venta de cobre y por una recuperación en la producción de cobre por una mejora en leyes minerales. En términos de precios, se presentaron las siguientes variaciones a/a: Molibdeno +15.5%, Plata +7.1%, Oro +5.7%, Plomo -4.0%, Cobre -11.3%, Ácido Sulfúrico -32.7%, y Zinc -35.4%, En términos de producción los metales que vieron un decremento fueron, Plata -31.3% a/a y Oro -15.4% a/a. Cabe mencionar que durante el 2T23 el cash cost incrementó 1.1% a/a registrando USD$1.32, lo anterior por mayores costos de producción, ante el entorno inflacionario generalizado; cabe mencionar que continúa siendo el mejor costo de la industria de cobre a nivel mundial.

División Transporte – Los volúmenes transportados subieron 5.7% a/a en toneladas kilómetro y el número de carros movidos se mantuvo sin cambios (+0.1% a/a). La división reportó un incremento en ventas netas de 20.9% a/a, con un EBITDA de USD$380 millones, lo que representa un incremento del 29.0% a/a. Los segmentos con mayor actividad fueron: Automotriz, Cemento, Industriales y Químicos y Fertilizantes.

División Infraestructura – Las ventas netas alcanzaron un total de USD$179.8 millones y un EBITDA de USD$76.5 millones, lo que representa un incremento de 6.3% a/a y 22.3% a/a, respectivamente.

Apalancamiento (IFRS) – Grupo México mantiene un balance sólido con un bajo nivel de apalancamiento de 0.37 x. Se tiene un balance de 76% de deuda en USD y 24% en MXN, así mismo el 94% está en tasa fija y consideramos que tiene un buen calendario de vencimientos.

Dividendo – El 21 de julio el Consejo de Administración decretó el pago de un dividendo en efectivo de P$0.80 por cada acción, que implica un dividend yield de 3.7% anualizado. Se pagará el 28 de agosto.

Inversiones – Las inversiones totalizaron USD$412 millones durante el 2T23. En 2023 esperarían invertir USD$1,825 millones en diferentes proyectos en sus tres divisiones.

Te recomendamos

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…

RITMO TRIMESTRAL MÉXICO

Esta nota resume de forma oportuna los resultados al 4T17 de compañías como: Cuervo, Gcarso, ICH, Simec, Gsanbor, Chdraui, Gissa, Fiho. Cuervo…