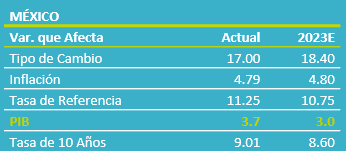

- Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para junio, el cual creció 3.7% a/a, por arriba del 3.0% previsto por GFB×+ (consenso: 2.9%). A tasa mensual y con cifras ajustadas, se expandió 0.6%.

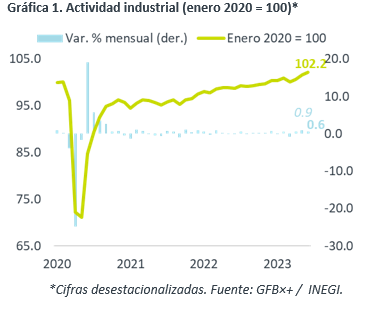

- Relevante: La actividad industrial volvió a crecer con solidez, aunque a menor ritmo que en mayo. El sector de la construcción volvió a liderar el avance, especialmente la obra civil; la manufactura rebotó en el margen; la minería se estancó.

- Implicación: Estimamos que la desaceleración en el consumo interno de bienes y en las exportaciones limiten el crecimiento de la actividad industrial en lo que resta del año, especialmente en el sector manufacturero. El reagrupamiento de las cadenas globales de proveeduría y la implementación del T-MEC se mantienen como un catalizador para la industria mexicana en el mediano plazo.

Otro sólido avance; vuelve a destacar la construcción

En junio, a tasa anual y con cifras originales, la industria se moderó marginalmente, de 3.9 a 3.7%. Por el contrario, con cifras ajustadas pasó de 2.8 a 3.8%, la mayor desde septiembre 2022. A tasa mensual, sumó tres lecturas al alza, aunque a un ritmo algo menor que el sólido avance de mayo (0.9%). Así, el indicador se colocó 2.2% arriba de niveles prepandémicos.

- Minería (2.8% a/a, 0.0% m/m*). La minería petrolera y no petrolera descendieron mes a mes, en línea con la menor extracción de crudo (1,609 mbd vs. 1,611 mbd previo) y precios más bajos de oro y plata.

- Gen., transmisión EAyG (3.7% a/a, 0.9% m/m*). Avanzó mes a mes por segunda ocasión al hilo, especialmente la industria eléctrica, pero se mantuvo como la única rama debajo de niveles pre-covid (-2.9%).

- Construcción (12.6% a/a, 2.2% m/m*). Aunque a menor ritmo que en mayo (2.2%), volvió a ver una sólida alza mensual, liderada por la obra civil (8.1%). Así, después de más de tres años, superó niveles prepandémicos.

- Manufactura (0.8% a/a, 0.2% m/m*). Repuntó en el margen después de que en mayo (-1.9%) viera su mayor retroceso mensual desde septiembre 2021; se mantuvo 4.5% respecto a niveles de inicios de 2020. Destacó el rebote en industrias alimentarias, del plástico y el hule, y metálica; la industria de eq. transporte retrocedió, en línea con las menores exportaciones automotrices.

Señales de desaceleración en los próximos meses

Es poco probable que la actividad industrial mantenga el ritmo de crecimiento visto recientemente, ante la menor dinámica en el consumo interno de bienes y la exportación. Por otro lado, el nearshoring y la aplicación del T-MEC se mantienen como un catalizador positivo de mediano plazo.

El consumo de bienes a nivel local se ha enfriado (ver: Eco Consumo Privado). En los EE. UU., el consumo ha mostrado un comportamiento similar; además, la actividad industrial se ha debilitado y los índices de gerentes de compras del sector manufacturero apuntan a un deterioro adicional. Ante el debilitamiento de la demanda interna y externa, esperamos un marginal crecimiento para la manufactura mexicana para el 2S.

Lo mencionado arriba sería parcialmente contenido bajo el supuesto de que, gradualmente, las exportaciones mexicanas obtendrán más participación en el mercado estadounidense, ante el reagrupamiento de las cadenas de suministro y la implementación del T-MEC.

Te recomendamos

ECO B×+: Igae abril: Sólido primer cuatrimestre…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para abril creció 2.5% a/a, por arriba del 2.1% esperado por GFB×+…

ECO B×+: Industria pierde fuerza durante noviembre…

Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para noviembre, el cual creció 3.2% a/a, por arriba de nuestra proyección y…