Económico

Perspectiva. Prevemos que se asimilen positivamente los datos de empleo en los EE. UU., especialmente la desaceleraron en los salarios. El apetito por riesgo también sería favorecido por la lectura favorable del PMI (ayer) y nuevos estímulos al sector vivienda en China, donde también se tomaron más medidas para fortalecer al yuan (Banco Central redujo el monto de depósitos en divisas que exige a bancos). Tras las cifras de empleo, el rendimiento del treasury a 10 años bajó a 4.08% (-2.9 pb.); el nodo a dos años, sensible a expectativas de política monetaria, descendió a 4.80% (-6.5 pb.). El índice dólar se debilitó 0.2%. El USDMXN ayer se depreció 30 cts., en respuesta al anuncio de la Comisión de cambios; y, esta mañana, después de conocerse las cifras laborales en los EE. UU, borró sus alzas iniciales, para cotizarse en $17.04. El precio del petróleo WTI asciende a 84.5 dpb (+1.2%) y el oro se aprecia 0.5%.

EE. UU.: Empleo agosto. La nómina no agrícola registró 187 mil nuevas posiciones en agosto, arriba de las 157 mil registradas en julio (revisado desde 187 mil) y las 170 mil esperadas. El desempleo subió sorpresivamente, de 3.5 a 3.8%, ante una mayor participación laboral (62.8%). El crecimiento en salarios se moderó de 0.4 a 0.2% m/m y de 4.4 a 4.3% a/a, como era esperado.

MX: Anuncio Comisión de Cambios. Ayer, anunció la disminución en el programa de coberturas cambiarias, el cual se originó en 2017, por 5.5 mmdd, y se extendió en 2020, a un total de 7.5 mmdd, para hacer frente a un entorno de volatilidad financiera. La decisión se tomó en función de las mejores condiciones de operación en el mercado cambiario, observadas recientemente. A partir de este mes, se renovarán los vencimientos de coberturas en una sola ocasión y por el 50% del monto vigente.

A seguir. Hoy, en los EE. UU., declaraciones de la Presidente de la Fed de Cleveland y el ISM manufacturero de agosto; en MX, las remesas a julio, la encuesta Banxico y el PMI manufacturero de agosto. La siguiente semana, el Beige Book de la Fed, y cifras de inflación al consumidor para agosto en el Reino Unido, México y China.

Bursátil

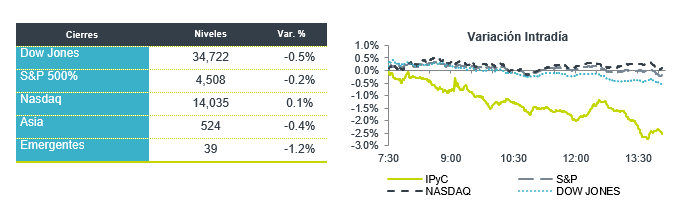

Reacción a cifras de empleo. Los futuros de los principales índices accionarios en EE. UU. operan con avances, el mercado reacciona a las cifras del mercado laboral correspondientes a agosto, en donde la nómina no agrícola registró una generación de 187 mil puestos de trabajo nivel, superior a los 170 mil esperados, pero la tasa de desempleo subió a su mayor nivel en un año y los salarios se moderaron. Las cifras del mercado laboral son relevantes para tener mayor claridad sobre el rumbo de la política monetaria de la Reserva Federal, una desaceleración soportaría la expectativa del fin del ciclo de alzas en tasas de interés. En el mercado de deuda, el rendimiento de los bonos del tesoro retrocedía luego de conocer los datos de empleo, el bono a 10 años se ubicaba en 4.075%. En el balance mensual, los mercados presentaron un retroceso durante el mes de agosto, registrando las siguientes variaciones: S&P -1.8%; Nasdaq -2.2% y DJI -2.4%. En México, el IPyC cerró agosto con una variación de -3.3%

Positivo

- DELL TECHONOLOGIES : Después de informar utilidades de USD$1.74 por acción, superando el esperado de USD$1.14, así como de presentar ingresos por arriba de lo esperado, sube en pre mercado 10.5%.

- MONGO DB: Sube 5.0%, después de presentar utilidades ajustadas de USD$0.93 sobre ingresos de USD$423.8 millones, mientras que el consenso esperaba USD$0.46 por acción sobre ingresos de 393 millones.

- LULULEMON: Tras presentar una mejora en utilidades por acción e ingresos por arriba de lo esperado, así como una revisión al alza de su perspectiva anual, sube en pre mercado 2.3%

- ORBIA: Anunció que se llevó a cabo la reapertura de la primera y segunda emisión de certificados bursátiles por un monto de P$10,000 millones.

Neutral

- ALEATICA: Anunció que lanzó una oferta publica de adquisición voluntaria por hasta el 100%de las acciones que se encuentran entre el gran público inversionista.

Negativo

- BROADCOM: A pesar de presentar un reporte mejor a lo esperado tanto en utilidades como en ingresos, la compañía cae en pre mercado 4.0%, cabe mencionar que la previsión de ingresos estuvo en línea.

- SIGMA: S&P Global Ratings revisó la perspectiva de Sigma Alimentos a estable de positiva; confirmó calificaciones de ‘BBB-‘ y ‘mxAA+’ ae 15.3% en pre mercado después de presentar utilidades por acción de USD$2.13 por debajo del USD$2.47 esperado, asimismo los ingresos quedaron por debajo de lo esperado por el consenso.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.28% (-2pb) y el spread de tasas contra el bono estadounidense queda en 517pb. La curva de Mbonos se benefició con una baja promedio de -3pb al cierre de mes, recuperándose de la presión de alza que hubo tras el anuncio en la mañana de la reducción del 50% del programa de coberturas cambiarias que había comenzado en 2017 y se había incrementado en 2020 por la pandemia, evidenciando que Banxico debe percibir un mercado suficientemente líquido para la divisa mexicana, además de ver una fortaleza ya suficiente frente a otras monedas. El bono de 10 años en EEUU cerró en 4.11% (-1pb) y en la apertura baja a 4.10%.

En la apertura, esperamos que los Mbonos se aprecien, retomando la correlación con el mercado estadounidense que se aprecia tras publicarse el Reporte de Empleo donde, si bien se añadieron más plazas de nómina no-agrícola de las estimadas, ajustan a la baja la lectura del mes previo y en los otros componentes, la tasa de desempleo sube de 3.5% a 3.8% (aunque la Fuerza de Participación Laboral también tiene un fuerte ajuste de 62.6% a 62.8%) y la tendencia de los salarios sigue al alza pero en un ritmo menor del que anticipaba el mercado; en suma los componentes parece que alivian algo de presión sobre el Banco Central respecto a la restricción monetaria para continuar con el control inflacionario.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…